Una volta introdotto, l'euro digitale sarà uno strumento di pagamento digitale innovativo, capace di combinare i vantaggi del contante con quelli dei pagamenti elettronici, superare i rischi legati a incidenti informatici e rendere l'Europa più autonoma rispetto ai circuiti internazionali di pagamento. Il punto di un'economista esperta di vigilanza bancaria e sistemi di pagamento

Monete

dal futuro

L’euro digitale è la moneta digitale che in un breve futuro circolerà nell’area euro e potrà essere usata per i pagamenti al dettaglio, cioè per gli acquisti quotidiani e di piccolo importo di beni e servizi da parte di cittadine e cittadini. È un progetto avviato dalla Banca centrale europea (Bce) insieme alle Banche centrali nazionali dell’area euro, fra cui la Banca d’Italia.

L’euro digitale non sarà una criptovaluta ma una valuta legale, emessa dalla Banca centrale europea, a disposizione dei cittadini e delle cittadine dell’eurozona, esattamente uguale a una banconota tranne che per la forma in cui si presenta. In questo senso è una evoluzione naturale della moneta che è nata come oggetto di uso comune (ad esempio, le conchiglie), poi è diventato un pezzo di metallo prezioso (oro, argento), quindi si è trasformata in una banconota e ora diventa, allineandosi a ciò che succede nel resto del mondo, una moneta digitale, che peraltro non spiazzerà mai completamente la moneta fisica. Prima di capire bene cos’è e quali vantaggi porterà, è utile fare un veloce ripasso di cos’è la moneta e di quali sono i fondamenti su cui si basa.

La moneta ha tre funzioni principali: unità di conto, mezzo di scambio e riserva di valore. Unità di conto significa che consente di esprimere il prezzo di ogni cosa con un unico numerario; mezzo di scambio significa che consente lo scambio di qualunque cosa, superando il concetto di baratto; riserva di valore significa che è un modo di detenere ricchezza.

La moneta legale, o fiduciaria, è emessa da un’autorità pubblica che ne garantisce la stabilità nel tempo e che, grazie alla reputazione che ha presso la collettività, alimenta la fiducia nella moneta. La fiducia è il requisito indispensabile per consentire la circolazione della moneta fra i soggetti economici: un creditore accetta di essere pagato con quella moneta perché ha fiducia che ciò che gli viene corrisposto in cambio del bene o del servizio che sta cedendo avrà un valore utile per successivi scambi e che si manterrà inalterato; un debitore è sicuro che il pagamento di una obbligazione con quella moneta estingue la sua obbligazione nei confronti del creditore. A partire dal XIX secolo, l’emissione della moneta è diventata una funzione propria delle banche centrali, o istituti di emissione, che si preoccupano di mantenere stabile il valore della moneta evitando inflazione o deflazione.

Da un punto di vista economico, la moneta si identifica con vari “aggregati”, fra cui il primo è il cosiddetto M1, costituito dalla moneta di banca centrale (contante o banconote emesse dalla banca centrale e riserve della banca centrale, cioè depositi delle banche presso la banca centrale) e dai depositi in conto corrente del pubblico presso le banche.[1]

I depositi in conto corrente presso le banche svolgono infatti le funzioni di mezzo di scambio e di riserva di valore; il “grado di fiducia” che chi li utilizza ha in questi strumenti è legato alla fiducia che si ha nella stabilità della banca presso cui il deposito è costituito.

Tornando all’euro digitale, quali sono le ragioni per introdurre una valuta digitale, cioè una moneta che non si presenterà più come una banconota fisica (un foglio di cotone) ma in formato digitale?

La ragione fondamentale risiede nella necessità di garantire alla collettività un mezzo di pagamento che combini le caratteristiche della moneta legale (contante) con quelle degli strumenti di pagamento alternativi al contante, quali sono le carte di pagamento, il bonifico e la moneta elettronica, evitando gli svantaggi collegati all’utilizzo di questi ultimi.

Il contante, per quanto detto sopra, è un mezzo di pagamento sicuro e affidabile, in quanto garantito dalla banca centrale emittente; è un mezzo di pagamento gratuito e al portatore, cioè anonimo; può essere speso in qualunque condizione (anche in una foresta pluviale, a patto che il ricevente lo riconosca come mezzo di pagamento). La moneta legale ha tuttavia limiti di importo nell’utilizzo (attualmente pari a 5.000 euro), non può essere usata per acquisti a distanza (online) ed è esposta al rischio di furto.

Gli strumenti di pagamento alternativi al contante si sono sviluppati per superare questi limiti e per sfruttare i vantaggi della digitalizzazione, risultando più efficaci nell’utilizzo. Non hanno limiti di importo (tranne quelli contrattuali), consentono di pagare a distanza e possono essere utilizzati sia tramite supporti plastici (le classiche carte di pagamento) che tramite device digitali (smartphone, PC), mezzi sempre più utilizzati dalle persone giovani. Alcuni di questi strumenti, se rubati, non comportano un danno immediato per chi li possiede. Tuttavia, anche gli strumenti di pagamento alternativi al contante hanno delle controindicazioni, che determinano una “imperfetta sostituibilità” fra contante e strumenti alternativi al contante.

Proviamo a elencare queste controindicazioni. La prima è che dietro agli strumenti di pagamento alternativi al contante non c’è una banca centrale emittente, alla cui reputazione si affida chi li utilizza, ma dei soggetti privati, il cui rischio di fallimento è sicuramente superiore a quello di una banca centrale.

In secondo luogo, questi strumenti hanno un rischio operativo, derivante dal fatto che sono strumenti digitali e quindi esposti a incidenti informatici: un blackout sulla linea elettrica o un attacco massiccio di hacker (cyberattack) può impedirne l’uso, di fatto interrompendo le operazioni di pagamento. Il 28 aprile 2025, per esempio, si verificò un blackout in Spagna, Portogallo e parte della Francia, che ha bloccato anche infrastrutture digitali critiche come quelle sottostanti ai sistemi di pagamento. Ancora adesso, nonostante il sempre minor uso che se ne fa, il contante è valutato come “attività sicura” e “strumento di pagamento essenziale nell’eventualità di emergenze”.[2]

C’è inoltre un rischio strategico collegato al fatto che gran parte delle infrastrutture che rendono possibile l’utilizzo di strumenti come le carte di credito e alcune carte di debito è gestita da soggetti che hanno sede fuori dall’Unione europea. Oltre il 60% delle operazioni con carte effettuate nell’area euro è gestito da società extra-europee – tredici paesi dell’area euro dipendono interamente da circuiti internazionali di carte. I sistemi di pagamento e l’ordinata realizzazione di tutte le transazioni che implicano lo scambio di denaro si avvalgono di sistemi di compensazione e regolamentazione che garantiscono che gli scambi si concludano correttamente, in sicurezza e rapidamente, accreditando gli importi dovuti ai beneficiari e addebitandoli ai pagatori. Il funzionamento regolare di questi sistemi (in particolare di quelli “all’ingrosso”, cioè di quelli che trattano operazioni di grande importo a livello interbancario) è fondamentale per la fluidità del sistema economico. Nel caso delle carte di credito e di molte carte di debito in paesi europei diversi dall’Italia, questo complesso meccanismo si avvale necessariamente di circuiti di pagamento extra-Ue (Visa, Maestro, ecc.) che consentono di “chiudere il cerchio”, cioè di saldare i conti fra il prestatore di servizi di pagamento (psp) del consumatore e quello del commerciante, facendo ovviamente pagare delle commissioni per tale servizio.

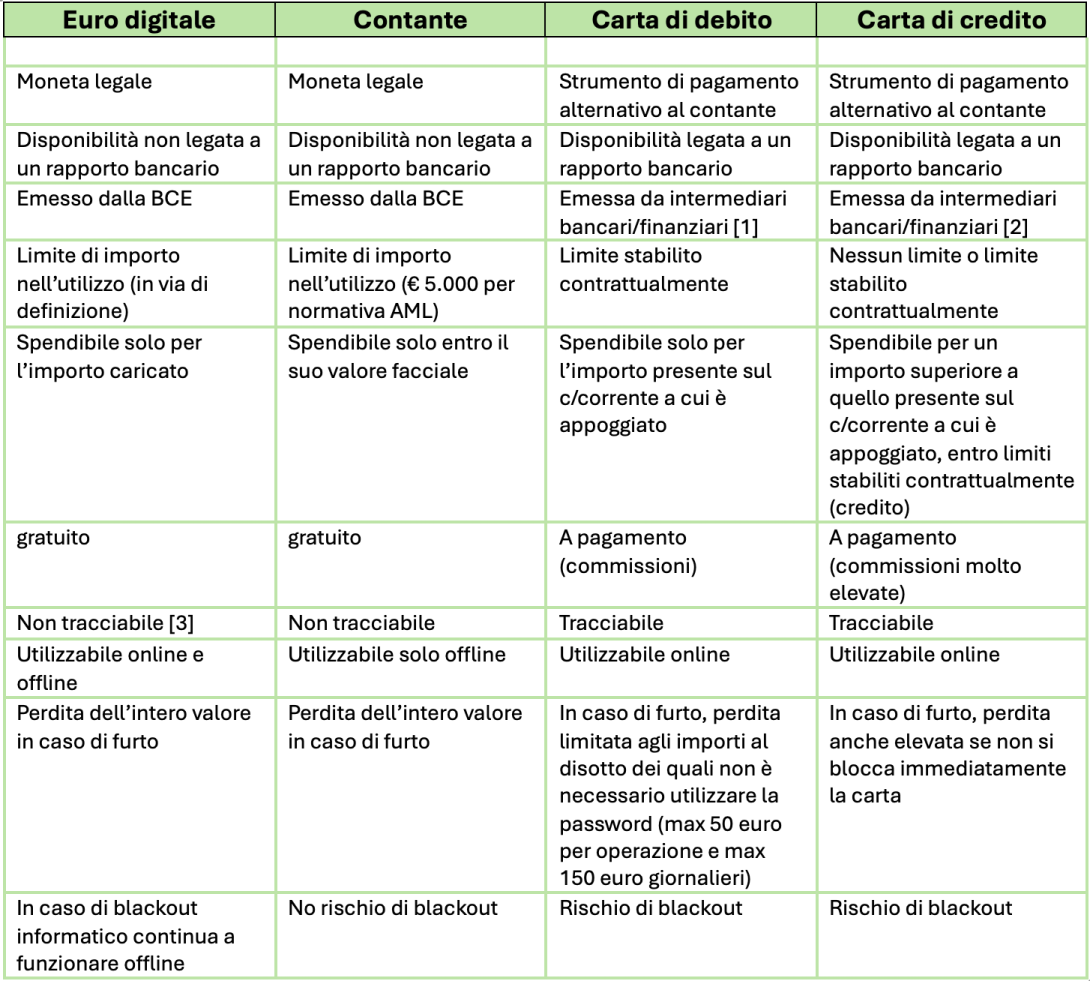

Quindi, riassumendo, i vantaggi dell’euro digitale rispetto a uno strumento di pagamento digitale sono (come sintetizzato nella Tabella sotto), in primo luogo di offrire ai consumatori e alle consumatrici uno strumento di pagamento digitale con i vantaggi della banconota: portabilità, anonimato e inclusione.[3] Quest’ultima è garantita dalla possibilità di usare l’euro digitale indipendentemente dalla disponibilità di un conto bancario o postale, nonché dall’utilizzo offline.

Il secondo vantaggio è legato al superamento del rischio “informatico”: l’euro digitale, come le banconote, potrà essere usato anche offline. Infine, garantirà la possibilità di realizzare transazioni senza passare attraverso circuiti di pagamento esterni all’eurozona – l’obiettivo è di rafforzare l’autonomia strategica e la sovranità monetaria dell’area dell’euro. Un effetto ulteriore non secondario è quello di eliminare le commissioni attualmente pagate dal sistema bancario per accedere ai circuiti di pagamento (per esempio sulle carte di credito).

Tabella. Vantaggi dell’euro digitale rispetto a uno strumento di pagamento digitale

Concretamente, l’euro digitale funzionerà gratuitamente con una carta o con una app sullo smartphone. Come le banconote, non offrirà rendimenti. Come una carta prepagata, sarà possibile acquisire euro digitali caricandoli sulla carta o sull’app attraverso un bonifico dal proprio conto corrente (se si è in possesso di un conto corrente), altrimenti versando contanti (banconote) presso uno sportello bancario o postale o altro esercente autorizzato o presso un ATM. Sarà previsto un limite all’utilizzo dell’euro digitale per evitare sia la disintermediazione bancaria con effetti sui meccanismi di trasmissione degli impulsi di politica monetaria che fenomeni di riciclaggio o finanziamento del terrorismo, come già avviene oggi per la moneta cartacea, anche se saranno possibili pagamenti per importi superiori tramite euro digitale, se ci si appoggia (come già ora) su un conto bancario.

L’insieme di queste caratteristiche consente anche di dissipare il dubbio circa l’assimilazione dell’euro digitale a una criptovaluta. L’euro digitale non è una criptovaluta perché è emesso e garantito da un’istituzione centrale, cioè dalla Banca centrale europea, che assicura che in qualsiasi momento chi possiede un euro digitale potrà richiederne la conversione in una moneta da un euro.

Perché l’euro digitale abbia effettivamente corso legale, è però necessario che l’Unione europea autorizzi la Banca centrale europea e l’Eurosistema ad emetterlo. L’iter è lungo. Come per ogni provvedimento legislativo dell’Ue, le proposte di regolamento dell’euro digitale sono partite dalla Commissione europea (giugno 2023) e dovranno essere seguite dall’approvazione del Consiglio dell’Ue e del Parlamento europeo. A dicembre 2025 il Consiglio ha adottato la sua posizione negoziale sul pacchetto di proposte. Nei primi mesi del 2026 si è avviato l’iter di valutazione del pacchetto presso il Parlamento europeo, la cui approvazione è attesa entro maggio 2026.[5] Farà seguito il cosiddetto trilogo, cioè la negoziazione informale fra Commissione, Consiglio Ue e Parlamento, per allinearsi su un testo condiviso.

Una volta approvata la legislazione europea, il progetto potrà passare alla fase esecutiva. La Bce ha già previsto di avviare un progetto pilota della durata di 12 mesi, a partire dalla seconda metà del 2027, con l’obiettivo di avviare la circolazione dell’euro digitale in via definitiva entro il 2029.

Note

[1] Oltre alle banconote, il contante è costituito dalle monete metalliche, emesse in Italia dalla Zecca dello Stato invece che dalla Banca centrale ma. Nel prosieguo, parlando di moneta si farà sempre riferimento alle banconote e non alle monete metalliche.

[2] Nel 2025, la Banca centrale europea ha pubblicato uno studio che evidenzia come in momenti di crisi acuta il pubblico richiede più contante (moneta fisica) per la sua funzione di riserva di valore e di mezzo di scambio resiliente. Il rapporto conclude raccomandando alle famiglie di detenere sempre una riserva di denaro contante utile per gli acquisti essenziali per alcuni giorni.

[3] Per quanto riguarda l'anonimato, i pagamenti effettuati online verranno registrati solo per risolvere problemi tecnici o per proteggere dalle truffe, mentre quelli offline saranno noti solo all’ordinante e al beneficiario, garantendo esattamente la stessa privacy che già ora viene garantita dall’uso delle banconote. In merito all'inclusione si sta lavorando sulla migliore soluzione tecnica: una possibilità dovrebbe essere legata all’utilizzo dei telefoni cellulari, che offrirebbero le funzionalità per l’utilizzo offline. Infatti, fra le modifiche apportate dal Consiglio Ue a dicembre 2025 rientra l’imposizione di requisiti più rigidi alle aziende produttrici di telefoni cellulari affinché i Prestatori di servizi di pagamento possano avere accesso ai dispositivi mobili per fornire le funzionalità (offline) dell’euro digitale.

[4] Il regime gratuito riguarderà ovviamente solo la fornitura dei servizi essenziali da parte dei prestatori di servizi di pagamento (ad esempio la banche), quali l’apertura e la chiusura dei conti in euro digitale, l’esecuzione dei pagamenti di base o il trasferimento di fondi da e verso conti presso lo stesso intermediario. Servizi accessori saranno invece a pagamento.

[5] Il 10 febbraio 2026 il Parlamento europeo, in sede di approvazione della Relazione annuale della Bce, ha introdotto due emendamenti in quest’ultimo testo che rimarcano la posizione favorevole all’euro digitale della maggioranza del Parlamento ma anche l’attenzione a non ridimensionare il ruolo del contante fisico. Il primo emendamento sottolinea che l’euro digitale, che integrerà i servizi bancari privati, è essenziale per rafforzare la sovranità monetaria dell’Ue, ridurre la frammentazione dei pagamenti al dettaglio e sostenere l’integrità e la resilienza del mercato unico. Il secondo emendamento richiama la doppia funzionalità (online e offline) dell’euro digitale.

Riferimenti

F. Faella, A. Zamora-Pérez, Keep calm and carry cash: lessons on the unique role of physical currency across four crises, Banca centrale europea, Bollettino economico n. 6/2025.

Banca centrale europea, Report on card schemes and processors, febbraio 2025.