Nipoti sempre più povere, e i bonus pensioni vanno alle nonne. Quello che non torna della riforma pensionistica in corso

Bonus pensioni,

datelo alle nipoti

“La mia riforma costava meno”, ha sostenuto il presidente dell’Inps, Tito Boeri, replicando alle dichiarazioni del ministro dell'economia e delle finanze Pier Carlo Padoan, secondo il quale la riforma proposta da Boeri l'estate scorsa sarebbe stata troppo costosa[1]. E per questo l’esecutivo ha scelto una strada diversa nella legge di stabilità per il 2017.

La polemica sulla riforma fra l’Inps e l’esecutivo non si gioca solo sui costi, ma solleva anche valutazioni sull’uso che si decide di fare delle scarse risorse del bilancio pubblico. Sul merito, infatti, si sono aggiunte altre voci di critica al provvedimento del governo. Vediamo dunque cosa prevede l’intervento sulle pensioni e quali sono i suoi punti critici.

Il governo ha deciso di usare una parte della maggiore flessibilità nei tetti all’indebitamento (sulla quale c’è stata nel frattempo una valutazione negativa della commissione europea che potrebbe portare a cambiamenti o integrazioni della manovra in corso d’opera) per operare una redistribuzione a favore delle pensioni più basse e per finanziare una riduzione dell’età pensionabile limitata ad alcune categorie di lavoratori – quelle interessate dalla cosiddetta "Ape social", vale a dire il pensionamento anticipato senza costi aggiuntivi per chi lo ottiene.

In tempi di risorse scarse, è necessario interrogarsi sulla portata redistributiva di tali misure, andando oltre l’ovvio principio per il quale è “giusto” dare qualcosa a chi ha di meno, e valutare dunque le misure dal punto di vista dell’impatto intergenerazionale e di genere. La manovra, a conti fatti, sceglie di redistribuire a favore dei nonni più che dei figli e dei nipoti; e, soprattutto, delle nonne più che delle figlie e delle nipoti, data la prevalenza delle donne fra i percettori di pensioni. È opportuno chiedersi se, per incidere davvero sulle crescenti diseguaglianze che si aprono – anche sulla stessa parità di genere – non sarebbe più efficace impiegare in altro modo le poche risorse a disposizione.

L’aumento delle pensioni

La legge di stabilità per il 2017 interviene sulle pensioni più basse attraverso tre canali: l’aumento della no tax area (con lo scopo di uniformarla a quella dei lavoratori dipendenti), l’aumento della quattordicesima a chi già ne usufruisce, ossia a chi percepisce una pensione previdenziale fino a 750 euro, e l’estensione della platea alle pensioni fino ai 1.000 euro. È opportuno precisare che si parla qui delle pensioni che corrispondono al versamento di contributi (anche se integrate al minimo), dunque ne sono escluse le prestazioni assistenziali, come la pensione sociale. Il governo, nel protocollo firmato con i sindacati, stima a 3,3 milioni di persone la platea degli interessati: donne e uomini titolari di pensioni di vecchiaia, invalidità o superstiti (reversibilità). Questa platea si divide in due parti: i 2,1 milioni di pensionati che già ricevono la quattordicesima avranno un aumento medio del 30% (da 436 a 655 euro), e altri 1,2 milioni che finora non l’hanno avuta, e che riceveranno una mensilità supplementare dai 336 ai 504 euro (in entrambi i casi, la forchetta dipende dagli anni di contributi). Il bonus è commisurato al reddito individuale, e non si computa nella sua valutazione quello della casa in cui si vive: dunque, spetta indifferentemente ai pensionati proprietari o no della residenza, mentre decade se con il cumulo di redditi e pensioni – sempre a livello individuale, non familiare - si supera la soglia dei mille euro.

Per il numero di persone coinvolte, e per l’imminenza dell’importante scadenza elettorale del 4 dicembre, è stata da più parti sottolineata la popolarità del “bonus pensioni”, che pare destinato ad avere un facile consenso. Dal punto di vista economico, la sua ratio, sostenuta anche dai sindacati, sta nella volontà di “rimediare” alla discriminazione ai danni dei pensionati attuata con il primo e ben più consistente bonus, quello di 80 euro a favore dei lavoratori dipendenti sotto una certa soglia di reddito (dal quale, è bene ricordare, erano esclusi i redditi più bassi, quelli degli incapienti).

I dati sulla povertà

Ma se il confronto si allarga, guardando alle dinamiche della povertà e della deprivazione in Italia negli ultimi anni, la ratio economica diventa un po’ meno evidente e l’intento redistributivo meno giustificabile.

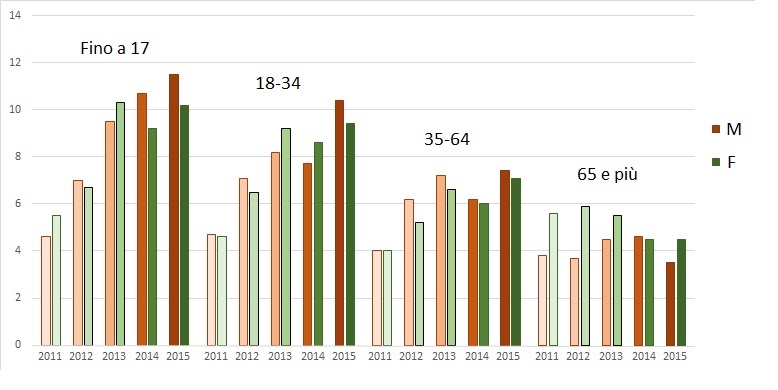

Povertà assoluta, per sesso e fascia d'età

Dati Istat, ottobre 2016

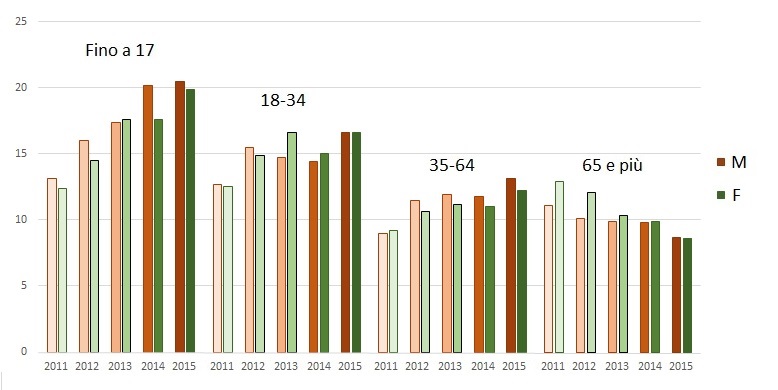

Povertà relativa, per sesso e fascia d'età

Dati Istat, ottobre 2016

Come si vede nei grafici, negli ultimi cinque anni la povertà è cresciuta senza interruzioni sia se misurata nella sua dimensione assoluta che relativa. Ed è aumentata per tutte le fasce d’età, con la sola eccezione degli ultrasessantacinquenni, per i quali invece si è ridotta. Per i più giovani, la crescita è stata più sensibile. L’aumento della povertà infantile e giovanile e la persistenza della povertà caratterizza l’Italia rispetto alla dinamica degli altri Paesi europei, dove peraltro negli ultimi anni la tendenza si è invertita e gli indicatori di povertà hanno cominciato a declinare, tornando nella media a livelli pre-crisi.

La disaggregazione per genere non contrasta ma amplifica questo fenomeno. Se si guarda alla povertà assoluta, quella delle bambine e ragazze (sotto i 17 anni) è quasi raddoppiata in cinque anni, passando da 5,5 al 10,2%, quella delle 18-34enni è salita dal 4,6 al 9,4%, mentre quella delle donne over 65 si è ridotta dal 5,6 al 4,5%. Negli stessi anni, la percentuale di donne sotto la soglia della povertà relativa è scesa da 12,9 all’8,6% per le over 65, mentre è salita dal 12,4 al 19,9% per le under 17 e dal 12,5 al 16,6% per le donne tra i 18 e i 34 anni.

Questa dinamica era nota e anche comprensibile, data la struttura del nostro welfare, carente proprio nella protezione sociale delle categorie più colpite dall’impatto della crisi sul mercato del lavoro. Meno comprensibile è la scelta di accentuare gli squilibri della stessa struttura di welfare, dedicando risorse consistenti a una fascia d’età rimasta relativamente al riparo dalla crisi, e senza introdurre correttivi per tener conto dello stato effettivo di bisogno – che avrebbero richiesto, ad esempio, di legare l’intervento all’Isee, come suggerito dal presidente dell’Inps Boeri[2], o anche a indicatori di ricchezza oltre che di reddito.

Una manovra per le nonne?

La nuova quattordicesima andrà a vantaggio soprattutto delle pensionate. Se si guarda infatti al numero di pensioni, tra quelle interessate dalla manovra prevalgono nettamente le pensioni percepite da donne. Tra le pensioni erogate per vecchiaia, invalidità e reversibilità dall’Inps (nel fondo dei lavoratori privati) ai piani più bassi ci sono le donne: su 100 pensioni previdenziali che vanno alle donne, quasi un quarto è sotto i 500 euro, il 46% tra i 500 e i 700, il 12,2% tra i 750 e i 1000 (le percentuali tra gli uomini sono, rispettivamente, del 14,5, del 17,4 e dell’11,2%). Ma questi dati non coincidono esattamente con la platea dei beneficiari, poiché in moltissimi casi si verificano cumuli di più pensioni. Per valutare esattamente la platea dei beneficiari, si deve dunque guardare al numero dei pensionati che sono sotto quelle soglie. Un’elaborazione dell’Inps relativa all’anno 2011 (Statistiche della previdenza e dell’assistenza sociale) consente di farlo per i titolari di pensioni integrate al minimo, dei quali calcola “il rapporto di mascolinità”, che è pari al 24% per il totale delle pensioni Ivs integrate al minimo, e del 26,4% per le sole pensioni integrate al minimo, quando non c’è cumulo con altre pensioni.

Si potrebbe incassare questo riequilibrio di genere, legato alla manovra 2017, dato lo storico squilibrio in tema previdenziale a sfavore delle donne, che hanno redditi da pensione più bassi al termine di carriere lavorative più povere e discontinue, o perché titolari della sola pensione di reversibilità - le donne prevalgono anche tra le pensioni sociali, che come si è detto sono però escluse dalla manovra perché di natura ‘assistenziale’. Ma vale qui l’osservazione generale fatta prima, sulla scelta delle priorità di intervento. A differenza di quanto è riscontrabile per i giovani, infatti, e pur con la dovuta cautela dovuta al possibile divario del rischio di povertà per classe di reddito pensionistico, in generale tra le donne sopra i 65 anni, come tra gli uomini, la povertà non è aumentata ma anzi diminuita. A questo, si somma la mancata valutazione, ai fini della elargizione della quattordicesima, di indicatori importanti di benessere come la proprietà della abitazione. Non che una pensionata a 800 euro al mese e con casa di proprietà sia ricca; ma certo è meno “povera” di una sua nipote, senza lavoro e senza casa (e alla quale, probabilmente, nel welfare familiare che ci caratterizza, devolverà gran parte della nuova piccola entrata…).

Le altre misure

Le considerazioni finora fatte non esauriscono, ovviamente, la valutazione sulla portata redistributiva della manovra e sul suo impatto di genere. Sul primo punto, come ha notato Chiara Saraceno c’è un minore investimento di risorse sulle famiglie povere con figli, alle quali vanno, con interventi spezzettati su varie misure, solo 600 milioni di euro complessivi - tra bonus bebè, voucher per baby sitter,, e altri premi vari - con criteri ancora da definire perché in questi giorni soggetti a rilevanti modifiche parlamentari. Quanto alle pensioni, va citata anche l’introduzione della cosiddetta "Ape social", circa la possibilità di anticipare senza penalizzazioni l’età pensionabile, che da un lato individua categorie di lavori particolarmente usuranti che spesso sono a prevalenza maschile, dall’altro pone dei requisiti di contribuzione che penalizzano le donne, più spesso protagoniste di carriere spezzettate e caratterizzate da frequenti “buchi” contributivi.

Note

[1] Il piano Inps prevedeva sostanzialmente nuove formule di accesso alla pensione anticipata, tagli alle pensioni d'oro e aumento delle pensioni minime.

[2] Si veda anche l’intervento di Baldini, Casabianca e Giarda su lavoce.info, circa il problema dei trasferimenti monetari legati al reddito individuale e non a quello familiare.