Il federalismo si intreccia con la manovra, in un mix che diventa un pacchetto di mischia. Salta il dialogo necessario per avviare la riforma che cambierà la faccia di molti beni e servizi pubblici. Una riforma che ha ancora molti punti critici; e gli enti locali rischiano di trovarsi senza fondi e senza poteri

Il federalismo e le tasse

sull'ombra dei balconi

In questi giorni si assiste a una dura contrapposizione tra amministrazioni locali (regioni, comuni e province) da un lato e ministero dell’economia, ossia governo centrale, dall’altro: oggetto del contendere è la manovra economica del prossimo triennio, che risulta particolarmente restrittiva per il comparto delle autonomie locali. Gli enti locali affermano che, in conseguenza dei tagli imposti ai loro bilanci, non potranno più garantire ai cittadini una serie di servizi, dai trasporti agli asili.: al punto che le regioni hanno minacciato di restituire le deleghe sulle funzioni loro assegnate, dichiarando l’impossibilità di raggiungere gli ambiziosi obiettivi di bilancio imposti dalla manovra. In risposta, il ministero dell’economia sottolinea inefficienze e sprechi a livello locale e rivendica il proprio ruolo di custode della sostenibilità della finanza pubblica. Tali tensioni si stanno puntualmente riflettendo sul contemporaneo processo di attuazione del federalismo fiscale, avviato dalla legge delega approvata nel 2009 (L.42/2009). Le amministrazioni locali lamentano infatti che in questa situazione si toglie ossigeno al processo federalista, il quale non potrà essere avviato in presenza di tagli che incidono in modo tanto pesante su fondamentali competenze locali e di interventi considerati fortemente centralisti. Anche la proposta governativa di concedere alle regioni una “flessibilità” nella modulazione dei tagli di bilancio all’interno del comparto regionale e per gli enti del loro territorio non viene sentita come un passo nel segno dell’autonomia, ma come il tentativo del governo centrale di passare ad altri il cerino acceso.

Gli intrecci tra manovra correttiva e processo federalista

La sostanza del federalismo fiscale consiste nell’attribuzione dei compiti di fornitura di alcuni beni e servizi pubblici al livello di governo più prossimo al cittadino, dando potere al governo locale di acquisire le risorse necessarie allo svolgimento delle funzioni che gli sono assegnate. Questo sistema consente autonomia decisionale locale, differenziazione nella fornitura dei servizi, e tende, in linea di principio, a responsabilizzare i governi locali davanti ai propri cittadini-elettori, eliminando la pratica di spese eccessive e sprechi finanziati ricorrendo al ripiano del governo centrale, ossia alle risorse raccolte in tutto il paese. In uno stato che nasce unitario e che si muove verso maggiore decentralizzazione, la responsabilizzazione delle amministrazioni locali deve però accompagnarsi alla tutela di livelli accettabili di servizi anche per quegli enti che non dispongono di sufficienti risorse, al fine di garantire che i cittadini non vengano discriminati sulla base della residenza: da qui l’esigenza di perequare, ossia livellare in qualche misura, la dotazione di risorse delle amministrazioni locali. Al tempo stesso, il governo centrale, unico responsabile del debito pubblico e dei risultati di finanza pubblica di fronte ai mercati finanziari ed ai partners europei, deve cercare di mantenere sotto controllo le variabili di finanza pubblica e quindi deve fissare obiettivi di bilancio e definire il contributo che ad essi deve dare ciascun comparto della pubblica amministrazione.

Vi è una conflittualità congenita fra queste tre esigenze, autonomia e differenziazione nella fornitura dei servizi, tutela di un livello minimo di servizi su tutto il territorio nazionale, sostenibilità complessiva delle finanze pubbliche (Pedone, 2008, Il trilemma dei rapporti finanziari tra governo centrale e amministrazioni periferiche, Economia Italiana, n.2). Quando uno di questi obiettivi prende il sopravvento, rischia di mettere profondamente in crisi gli altri, proprio perché in certa misura essi tendono ad escludersi mutuamente. In questi giorni, l’esigenza di controllo della finanza pubblica,ha preso decisamente il sopravvento, sotto la spinta delle tensioni manifestatesi sui mercati finanziari. Di riflesso, essa sta comprimendo le richieste di autonomia decisionale delle amministrazioni locali: ne soffriranno indistintamente tutti gli enti, costretti a tagliare spese poco produttive (le sedi diplomatiche all’estero delle regioni?), ma anche nuovi progetti d’investimento, spese sociali, trasporti.

Il contrasto tra queste opposte esigenze può essere tenuto a freno e smorzato solo da una robusta cooperazione interistituzionale tra governo centrale e amministrazioni locali, che necessita di dialogo e procedure condivise e consolidate. In assenza di dialogo tra i diversi livelli istituzionali, qualsiasi disegno federalista sarà sempre lacerato da tensioni e condizionato dall’obiettivo di volta in volta più pressante. Inutile dire che promuovere ulteriormente un disegno federalista in un contesto istituzionale così teso ed incerto è arduo e rischioso. Proviamo quindi a fare il punto del processo federalista.

Il disegno del federalismo

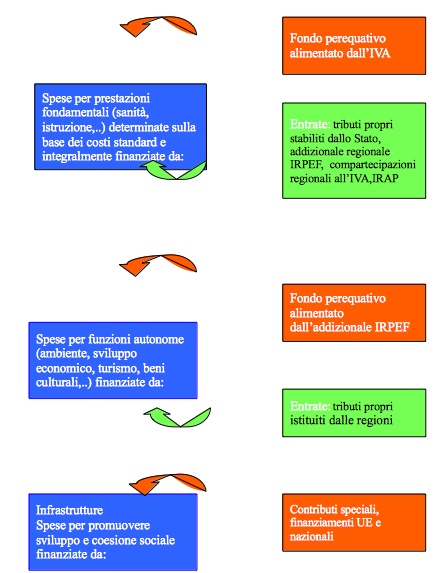

In Italia, l’architettura del federalismo è contenuta, per i principi fondamentali e l’assegnazione di competenze, nel riformato Titolo V della Costituzione, e, per la declinazione concreta del finanziamento, nella legge delega sul federalismo (L.42/2009). Degli obiettivi della legge delega è stato finora attuato quello del trasferimento dei beni demaniali. Si attendono i restanti decreti attuativi nell’arco dei prossimi mesi. La legge 42/2009 imposta la responsabilizzazione degli enti territoriali nel senso di dotare gli enti di risorse sufficienti a finanziare interamente le funzioni per le quali esistono ragioni di uniformità sul territorio nazionale, le cosiddette funzioni fondamentali. Per il resto, le funzioni autonome, ossia relative a materie su cui vi è piena sovranità a livello locale e non vi è esigenza di uniformità di fornitura, è previsto un avvicinamento solo parziale della capacità potenziale di spesa dei diversi enti, che vengono poi lasciati liberi di utilizzare le risorse secondo le proprie preferenze. Il fabbisogno di spesa legato alle funzioni essenziali dovrebbe essere determinato sulla base di costi standard, ossia uguali per tutti gli enti di una stessa categoria. Infine, gli investimenti beneficeranno di trasferimenti del governo centrale per livellare la dotazione di infrastrutture nel paese e per favorire lo sviluppo economico e la coesione sociale. Il sistema di spesa e finanziamento per le regioni a statuto ordinario avrà i tratti disegnati nella figura 1. Schema analogo vale per province e comuni.

Figura 1. Il finanziamento delle regioni.

Fondo perequativo alimentato dall’addizionale IRPEF |

Fondo perequativo alimentato dall’addizionale IRPEF |

Nelle previsioni ideali, una volta definiti i fabbisogni standard, si avrebbe un processo di convergenza ad essi di 5 anni, dopo il quale non dovrebbero più prodursi squilibri nei conti degli enti territoriali, se non temporaneamente per l’effetto di variazioni nel ciclo economico sulle fonti di finanziamento assegnate: il governo centrale, e quindi l’intera collettività, non saranno più chiamati a sanare i dissesti finanziari dei singoli enti territoriali. Si garantirà uniformità nel paese per i servizi fondamentali, ma anche differenziazione, perché gli enti locali più ricchi o più efficienti potranno fornire dei servizi aggiuntivi o di qualità migliore rispetto al livello standard. Questi enti potranno, ad esempio, scegliere di finanziare dei servizi “non essenziali” concernenti ad esempio l’ambiente, lo sviluppo economico, la cultura. Chi non sarà in grado di convergere verso i costi standard e di mantenere in equilibrio le proprie finanze, verrà invece punito dal voto degli elettori, da minori trasferimenti per infrastrutture, e sarà sanzionato con misure che vanno dall’aumento automatico delle imposte fino alla sospensione degli organi di governo territoriale. Va da sé che eventuali cambiamenti di tale quadro, richieste da processi di portata più ampia, non potranno sopravvenire come imposizioni calate “dall’alto”, ma dovranno venire dalla cooperazione tra governo centrale ed amministrazioni locali, in particolare a partire dalla definizione degli obiettivi nazionali di finanza pubblica e del contributo che ciascun comparto dovrà darvi.

Questo schema, all’apparenza flessibile e responsabilizzante, è in realtà alquanto rigido dal lato del finanziamento ed è altrettanto problematico dal lato della spesa (come attivare la cooperazione tra governo ed autonomie nella definizione degli standard, quanti servizi, quale qualità, quali controlli?). La possibilità degli enti territoriali di manovrare le proprie entrate non è molta, perché l’autonomia sulle entrate stabilite dallo stato (addizionale Irpef, Irap) non è elevata, dato che gli enti possono variarle solo entro i limiti fissati dalla legge statale, e perché le compartecipazioni sono in sostanza dei trasferimenti quanto a grado di autonomia conferita agli enti territoriali. Inoltre, i tributi istituiti dalle regioni non possono colpire basi imponibili già percosse dai tributi statali e quindi saranno confinati a basi imponibili marginali (varianti sulla “tassa sull’ombra dei balconi”?). Infine, il prelievo a livello locale dovrà coordinarsi con quello centrale per evitare di aumentare la pressione fiscale complessiva e quindi i margini di manovra saranno comunque limitati. In un simile assetto, si rischia che le amministrazioni locali facciano a buon diritto valere, da un lato, l’insufficienza dei fondi assegnati e, dall’altro, i vincoli imposti dal governo centrale sui servizi da fornire, richiedendo risorse per finanziarli. Proprio come avviene attualmente.

Le criticità non finiscono qui. Solo per citarne una: l’intero sistema funziona sulla base di un approccio, complesso e poco chiaro nelle procedure, di cooperazione tra stato, regioni ed enti locali, tra questi ultimi e le regioni e, infine, tra le regioni fra di loro. Proprio dell’assenza di cooperazione e di un eccessivo centralismo si lamentano in questi giorni le amministrazioni locali, rilevando non solo l’assenza di negoziazione nella fissazione degli obiettivi di finanza pubblica per il prossimo triennio, ma anche come uno dei primi passi del processo federalista, ossia la relazione sul progetto di decentramento tributario presentata dal ministro dell’Economia (1 luglio 2010), sia “inesatta”, “offensiva per la dignità delle istituzioni locali”, “superficiale”. La cooperazione interistituzionale sembra avere ancora molta strada da fare.

Naturalmente l’avvio del processo federalista può portare importanti benefici. Primo tra tutti, un po’ di chiarezza sui conti degli enti territoriali, sui costi, l’efficacia, l’appropriatezza e la distribuzione dei diversi servizi. La Conferenza tecnica paritetica per l’attuazione del federalismo fiscale ha appena faticosamente terminato il riordino dei dati di bilancio delle amministrazioni locali, senza i quali è impossibile pensare di procedere ad altre fasi. E’ sconcertante che per fare chiarezza su questi aspetti e imporli all’attenzione dei decisori politici si sia dovuto attendere l’attuale svolta federalista, mentre essi dovrebbero dovuto da tempo essere il centro di una buona pratica di governo.

Certo, trattandosi di un cambiamento irreversibile e dai tratti ancora molto incerti, occorrerebbe una buona dose di prudenza prima di passare a dosi successive di federalismo. Innanzitutto,occorre riordinare la negoziazione interistituzionale, in modo da evitare prove di forza, stalli, rinvii. Inoltre, il disegno federalista andrebbe forse sperimentato su una o due regioni, prima di somministrarlo a tutto il paese, e dovrebbe essere chiaro che l’autonomia non è un diritto naturale delle amministrazioni locali, ma è un premio a chi dimostra di avere capacità amministrativa. Infine, per una volta, si potrebbe iniziare a ritroso, ossia dai controlli, che da sempre sono il punto debole di qualsiasi riforma nel nostro paese: quindi, in primo luogo, realizzare un sistema di monitoraggio, coerente e tempestivo, di spese, quantità e qualità dei servizi. Solo così si potrà garantire che, man mano che si procede con l’attuazione della legge delega, si possano evitare squilibri nella fornitura dei servizi e aumenti delle disuguaglianze territoriali.