Il 29,9% degli italiani è a rischio di povertà ed esclusione sociale. Condizione che riguarda il 24,8% della popolazione Ue. Da noi, a rischio soprattutto bambini, giovani e quanti vivono in affitto. Ma l'Europa che ha fatto dell'inclusione sociale il perno della strategia 2020 rischia di fallire l'obiettivo. Mentre in Italia non regge più l'unico cuscinetto che ammortizzava i colpi: la famiglia

Il terzo escluso. Cosa ci dicono

i numeri sulla povertà in Italia

124,5 milioni di persone. Questo è il numero di quanti a rischio di povertà o esclusione sociale nell’Unione Europea (UE28) nel 2012: il 24,8 % dell’intera popolazione, uno su 4 (si veda la tabella 1). Il dato ha fatto scalpore soprattutto perché ha rivelato che l’Italia è al secondo posto nell’eurozona, dopo la Grecia, per la percentuale di “persone a rischio di povertà o esclusione sociale”: il 29,9%, ovvero 18 milioni e 200 mila persone. Per capire cosa significhino queste cifre, cominciamo con la definizione dei concetti utilizzati dall’Eurostat per quantificare il fenomeno.

Il concetto di “rischio di povertà o di esclusione sociale” (indicatore ARPE, at-risk of poverty or social exclusion) adottato in ambito comunitario, si riferisce a persone che si trovano in almeno una delle seguenti tre condizioni: i) sono a rischio di povertà monetaria (il loro reddito risulta inferiore al 60% del reddito mediano equivalente calcolato a livello nazionale); ii) soffrono di severa deprivazione materiale (non hanno risorse sufficienti per sostenere alcune spese di base come affitto, mutuo, riscaldamento, un pasto adeguato, ecc.); iii) la famiglia in cui vivono è a bassa intensità di lavoro (ovvero, in media nell’anno risulta occupato meno del 20% del potenziale lavorativo totale)[1]. Il primo indicatore è utilizzato per identificare le persone a rischio di povertà monetaria. Si tratta di persone che vivono in famiglie con un reddito monetario relativamente basso (inferiore alla soglia del 60%). Si tratta quindi di una misura di povertà relativa; ovvero, qualsiasi sia il livello del reddito mediano nazionale, ci sarà sempre una quota della popolazione che vive al di sotto di questa soglia. Ma ciò implica anche che se il livello assoluto del reddito nazionale muta per effetto di un impoverimento generale (come è accaduto in molti paesi dell’Unione europea nell’ultimo quinquennio) il livello assoluto della povertà tende ad aumentare. Il secondo e il terzo indicatore, da intendersi come misure complementari, colgono altri aspetti del fenomeno.

Tab. 1 - Persone a rischio di povertà o esclusione sociale, UE28 e paesi selezionati. Anni 2008 e 2012

| % popolazione | Var. punti perc. | In milioni 2012 | |

| 2008 | 2012 | ||

EU28 | 23,7 | 24,8 | +1,1 | 124,5 |

Italia | 25,3 | 29,9 | +4,6 | 18,2 |

Spagna | 24,5 | 28,2 | +3,7 | 13,1 |

Grecia | 28,1 | 34,6 | +6,5 | 3,8 |

Portogallo | 26,0 | 25,3 | -0,7 | 2,7 |

Francia | 18,6 | 19,1 | +0,5 | 11,8 |

Germania | 20,1 | 19,6 | -0,5 | 15,9 |

Fonte: Eurostat, “At risk of poverty or social exclusion in the EU28”, News Release 184/2013, 5 December 2013.

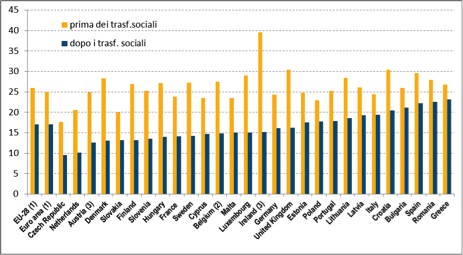

Il rischio di povertà monetaria può essere calcolato prima o dopo i trasferimenti sociali: la differenza misura l'incidenza ipotetica delle politiche sociali (erogazione di prestazioni sociali) sulla riduzione del rischio di povertà[2]. Per valutare la generosità (e l’efficacia) dell’intervento pubblico si possono confrontare gli indicatori di rischio di povertà prima e dopo i trasferimenti sociali (figura 1). Nel 2012 i trasferimenti sociali hanno ridotto il tasso di rischio di povertà tra la popolazione dell'UE28 dal 26% al 17%, portando al di sopra della soglia di povertà quasi il 37% della popolazione che altrimenti sarebbe stata esposta a tale rischio. Il confronto tra i paesi mostra che l'incidenza delle prestazioni sociali è stata minima in Italia e Grecia (oltre a Romania e Bulgaria), con una riduzione inferiore ai 5 punti percentuali. Al contrario, l’intervento pubblico è stato efficace, quasi dimezzando la quota di popolazione esposta al rischio di povertà, in Irlanda, Ungheria, Danimarca, Svezia, Finlandia, Paesi Bassi, Repubblica Ceca e Lussemburgo.

Fig. 1 – Il rischio di povertà o esclusione sociale, prima e dopo i trasferimenti sociali, nei paesi dell’Unione Europea nel 2012 (% della popolazione totale)

Fonte: Eurostat, “At risk of poverty or social exclusion in the EU28” (codice dati online: ilc_li10, ilc_li02, ilc_li01).

Note: (1) stime Eurostat; (2) dati provvisori; (3) dati riferiti al 2011.

Alcuni gruppi sociali sono più esposti di altri al rischio di povertà in termini monetari. E’ necessario tener presente che il rischio di povertà (qualsiasi sia l'indicatore utilizzato) dipende dalle caratteristiche della famiglia in cui una persona vive. Ciò spiega perché il rischio di povertà dei bambini (prima dei trasferimenti) in tutti i paesi tende ad essere più alto di quello degli adulti: le famiglie con figli piccoli hanno un reddito monetario "medio" necessariamente più basso delle famiglie senza figli (sulla povertà dei bambini in Italia si vedano i recenti dati, drammatici, diffusi da Save The Children). Ciò spiega anche perché il differenziale per sesso nel rischio di povertà monetaria sia relativamente contenuto (pari a circa 1,4 punti percentuali per l’UE28, per il totale della popolazione). Va considerato che la maggioranza della popolazione vive in famiglie di almeno due persone. Quindi, se una famiglia è classificata come "povera", tutte le persone di quella famiglia sono povere (indipendentemente dal sesso)[3]. Il differenziale nel rischio di povertà si allarga se le famiglie sono classificate secondo l’intensità lavorativa del nucleo, e le persone che vivono in famiglie con bassa intensità lavorativa sono particolarmente esposte al rischio di povertà.

Come già ricordato, altri indicatori contribuiscono a definire il quadro di povertà e deprivazione. L’indice di deprivazione materiale, che include le persone in condizione di severa carenza di risorse (nel 2012 il 9,9% della popolazione nell’UE28, ma il 14,5% in Italia) comprende un indicatore che misura il rischio di vulnerabilità finanziaria (cioè l’incapacità di affrontare spese impreviste). Si trova in questa situazione il 40,2% della popolazione nell’UE28, contro il 42,5% degli italiani. Il limitato scarto tra i due dati può essere spiegato dalla proverbiale propensione al risparmio delle famiglie italiane (comune ai paesi dell’Europa meridionale) cui corrisponde un maggiore peso della ricchezza sul livello del reddito, e una maggiore capacità delle famiglie di sopravvivere alle avversità grazie ai propri risparmi. Questo riflette non solo il maggior peso della casa sulla ricchezza totale, ma soprattutto il minor peso del welfare pubblico, alle cui carenze supplisce appunto il welfare familiare. Ma se il compito di contenere la povertà è largamente demandato alla famiglia, il progressivo rapido impoverimento delle famiglie (costrette ad attingere ai risparmi per difendere il livello dei consumi) sta minando alla base l’unico strumento di riduzione di povertà.

Il ruolo della ricchezza viene sottolineato dal Fondo monetario (IMF 2013), che ha provveduto alla valutazione della situazione economica dell’Italia, giungendo a conclusioni non molto più ottimiste. La sola nota positiva in un quadro tutto sommato assai fosco, sembra essere rappresentata dalla considerevole ricchezza netta delle famiglie, che contribuirebbe a lenire le conseguenze, per il sistema bancario, del peggioramento delle condizioni finanziarie indotte dalla caduta del reddito. Sono soprattutto le famiglie con capofamiglia giovani e le persone in affitto quelle a maggior rischio di povertà: l’indice di vulnerabilità (che tiene conto del reddito e della ricchezza finanziaria netta) era nel 2010 pari a 8,8% per la collettività nel complesso, ma saliva a 15,2% tra le famiglie “giovani” e al 26,1% per le persone in affitto (Bartiloro e Rampazzi, 2013). E la situazione è assai diversa fra Centro-Nord e Mezzogiorno: nel 2011 le famiglie a rischio di povertà e esclusione sociale erano il 46,2% nel Mezzogiorno rispetto al 17,3% nel Nord e al 23% nel Centro.

Che fare? L'obiettivo fissato dal Consiglio di Lisbona del marzo 2000 era di fare dell'Europa in dieci anni "l'economia basata sulla conoscenza più competitiva e dinamica del mondo, in grado di realizzare una crescita economica sostenibile con nuovi e migliori posti di lavoro e una maggiore coesione sociale". La nuova strategia Europa 2020 (approvata dal Consiglio nel giugno 2010) si pone più modestamente come uno degli obiettivi principali da raggiungere entro il 2020 quello dell'inclusione sociale, impegnandosi a fare uscire dalla povertà e dall'esclusione sociale almeno 20 milioni di persone nell'UE entro il 2020. Anche questo più modesto obiettivo, tuttavia, rischia di essere clamorosamente e drammaticamente mancato se non si inverte il trend del reddito a livello europeo. La migliore politica di contrasto della povertà è la crescita e la piena occupazione, e la strategia 2020 rimarrà una vuota parola d’ordine se non verrà accompagnata da politiche macroeconomiche capaci di re-innescare la crescita in Europa. Senza crescita, non ci saranno risorse da redistribuire, né a livello dello stato, né a livello delle famiglie.

* L'immagine che illustra questo articolo è di Francesca Leonardi_Contrasto per Save the Children, diffusa con il Quarto Atlante dell'Infanzia

Riferimenti bibliografici

Baldini, M., Bosi, P., Colombini, S., Mesini, D. and Ranci Ortigosa, E. (2013), “Un reddito minimo possibile”, Lavoce.info, 14.06.13 http://www.lavoce.info/un-reddito-minimo-possibile/

Bartiloro L. and Rampazzi C. (2013), “Italian Households’ Saving and Wealth during the Crisis”, Quaderni di Economia e Finanza, Occasional Papers no. 148, Banca d’Italia, February

Eurostat (2013a), “At risk of poverty or social exclusion in the EU28”, News Release 184/2013, 5 December 2013

Eurostat (2013b), Statistics explained http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/People_at_risk_of_poverty_or_social_exclusion

IMF (2013), Italy Financial Sector Assessment Program, August 2013

[1] Per maggiori informazioni sulla metodologia adottata dall’Eurostat per rilevare le persone rischio di povertà o esclusione sociale si veda Statistics explained nella pagina web: http://epp.eurostat.ec.europa.eu/statistics_explained/index.php/People_at_risk_of_poverty_or_social_exclusion

[2] Le pensioni di anzianità e di reversibilità sono considerate come redditi, non sono quindi incluse nei trasferimenti sociali.

[3] Le differenze (per sesso) diventano palesi se si distingue per tipologia di famiglia: coppie (adulti) senza figli; coppie (adulti) con figli piccoli; coppie (adulti) con figli grandi; famiglie monoparentali (capofamiglia, per sesso); singoli (anziani, per sesso).