In Europa le donne sono meno ricche degli uomini, e il divario aumenta con l'avanzare dell'età. Ma i motivi della diversa distribuzione della ricchezza cambiano da paese a paese

Le donne, in Europa, possiedono il 38% in meno della ricchezza degli uomini. È quanto emerge dal rapporto Wealth and gender in Europe, appena diffuso dalla Commissione europea, dedicato al benessere delle famiglie a partire dall'accumulazione della ricchezza e al divario che esiste nel livello di ricchezza accumulata tra uomini e donne (gender wealth gap).

Se molto si è detto e scritto sulle disuguaglianze di reddito e sul divario retributivo tra uomini e donne, meno spazio è stato dedicato allo studio della distribuzione della ricchezza, anche in una prospettiva di genere[1]. Per colmare questo “gap” nella letteratura, le autrici del rapporto sfruttano le informazioni e i dati contenuti nell’ Household, Finance and Consumption Survey (HFCS), un’indagine campionaria armonizzata su ricchezza, reddito e consumi delle famiglie dell’area euro, condotta dalle banche centrali nazionali e coordinata dalla Banca Centrale Europea[2].

Le caratteristiche della famiglia, e quindi anche il genere, sono definite in base alle caratteristiche della cosiddetta “persona di riferimento”, ossia colei o colui che più è a conoscenza della situazione finanziaria familiare. Poiché il valore della ricchezza pensionistica - ovvero il valore attuale del flusso di pensioni che ci si attende di ricevere in futuro - non è incluso, il grado di comparabilità internazionale è ridotto. Sistemi di welfare universalistici e sistemi pensionistici più generosi, come quelli dei paesi dell’Europa settentrionale, riducono, ad esempio, la necessità di accumulare ricchezza privata a scopo precauzionale. Al contrario, i paesi dell’Europa meridionale sono caratterizzati da sistemi di welfare familistici che incentivano l’accumulazione di ricchezza privata, costituita principalmente da attività reali, nello specifico dall’abitazione principale di proprietà.

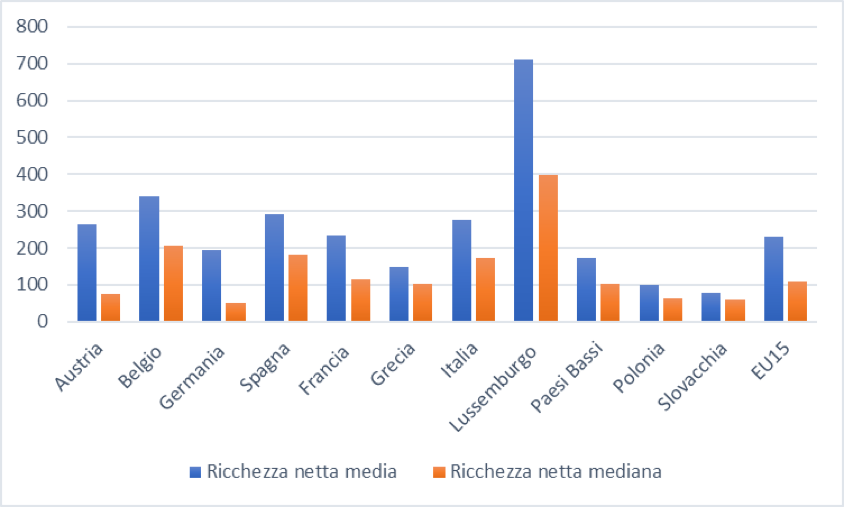

Il rapporto si apre con una panoramica sui livelli di ricchezza accumulata registrati all’interno degli 11 paesi oggetto di indagine e riporta sia i valori medi sia i valori mediani. Negli studi sulla distribuzione della ricchezza, solitamente si tende a prediligere l’utilizzo della mediana, poiché la media risente dei valori estremi, ossia dell’influenza della concentrazione della ricchezza nelle mani dei “super-ricchi”. I livelli di ricchezza sono molto variabili tra i Paesi, come si può evincere dai risultati riportati in figura 1. Nella maggior parte dei Paesi considerati, la mediana dello stock di ricchezza si attesta intorno a un valore di circa 100.000 euro, con il Lussemburgo che registra valori 4 volte superiori rispetto a quelli di Polonia, Austria, Germania e Slovacchia. Anche Spagna e Italia si caratterizzano per alti valori di ricchezza netta accumulata, intorno ai 200.000 euro. I livelli di ricchezza sono molto correlati ai tassi di proprietà immobiliare, all’andamento dei prezzi nel mercato immobiliare e, come accennato, a caratteristiche istituzionali come, ad esempio, la generosità dei sistemi previdenziali pubblici.

Figura 1 – Livelli di ricchezza netta in Europa (migliaia di euro)

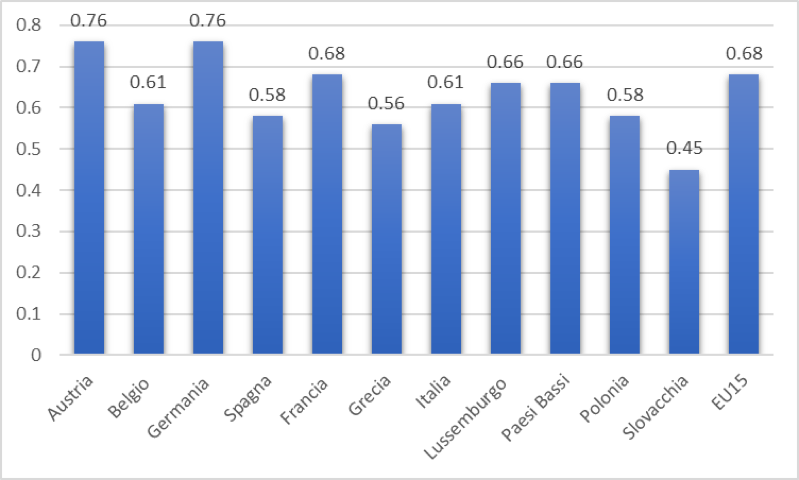

Appare, tuttavia, utile riportare anche i livelli medi di ricchezza netta, poiché una forte discrepanza tra i due valori può essere indicatore di disuguaglianza. Uno spiccato divario tra i due valori si registra, ad esempio, in Austria e Germania, seguite dalla Francia. Questo risultato è confermato dall’indice di Gini nella ricchezza (figura 2), volto a misurare la dispersione nella distribuzione: l’indice varia tra 0 e 1, dove 0 indica una situazione di perfetta uguaglianza, mentre 1 indica disuguaglianza massima. I tre paesi sopracitati riportano, infatti, il valore più alto dell’indice: 0,76, 0,76 e 0,68 rispettivamente. I livelli di disuguaglianza nella ricchezza risultano comunque generalmente elevati, con un coefficiente di Gini che varia dallo 0,6 a oltre lo 0,7 e una media europea di 0,68. Nei paesi dove la ricchezza finanziaria è minore e la proprietà dell’abitazione principale più diffusa, i livelli di disuguaglianza sono più contenuti. Ad esempio, in Italia e Spagna, il livello di ricchezza è superiore alla media europea, mentre i livelli di disuguaglianza sono invece al di sotto di tale soglia. Grecia, Slovacchia e Polonia sono paesi relativamente poveri in termini di ricchezza, ma relativamente poco diseguali. La Germania, invece, al minor livello di ricchezza mediana accumulata accompagna il più alto livello di disuguaglianza.

Figura 2 – Livelli di diseguaglianza nella ricchezza (indice di Gini)

Alla spiegazione delle differenze nei livelli di disuguaglianza della ricchezza concorre la composizione di quest’ultima, poiché se le attività finanziarie sono concentrate prevalentemente nei percentili alti della distribuzione, risulta molto più egualitaria la distribuzione del valore delle attività reali. Nei paesi mediterranei, dove l’abitazione principale riveste un ruolo relativamente più importante, le disuguaglianze sono infatti più contenute rispetto a paesi come la Germania, dove questo ruolo è più limitato e, invece, le famiglie detengono una quota relativamente maggiore di attività finanziarie.

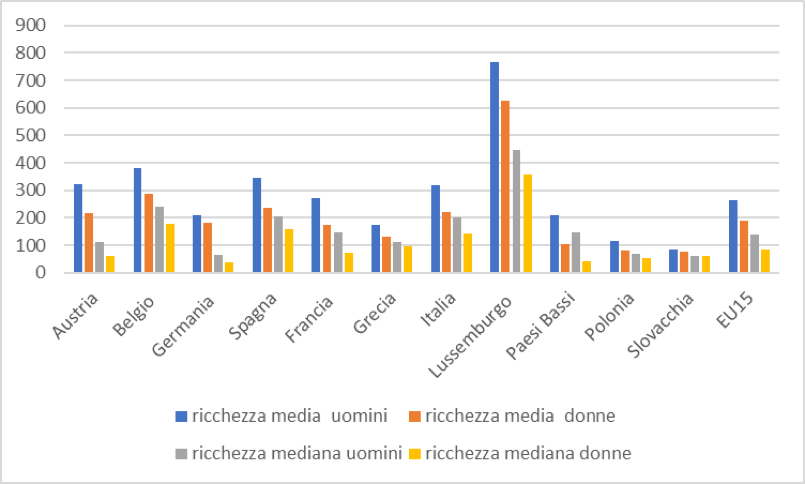

Per quel che riguarda il tema cardine del rapporto, ossia le differenze di genere nel livello di ricchezza posseduta, dalla figura 3 si può evincere che le donne detengono un minore livello di ricchezza netta sia quando si guarda la media, sia quando si prende in considerazione la mediana.

Figura 3 – Livelli di ricchezza per genere (migliaia di euro)

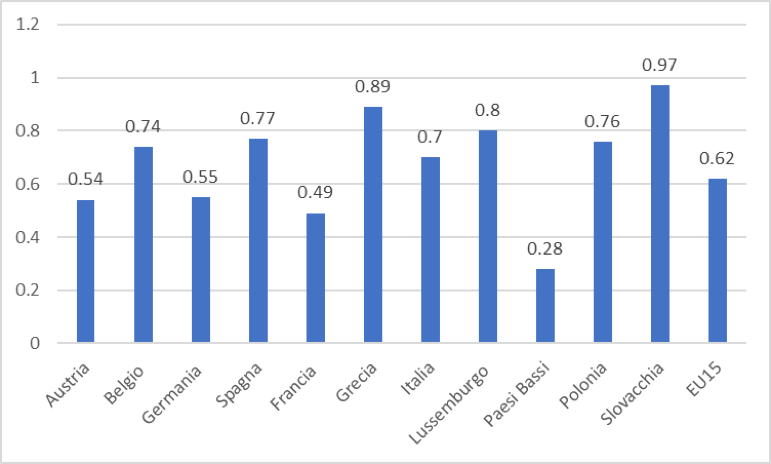

All’interno del rapporto, il gender wealth gap viene rappresentato tramite il rapporto tra livello di ricchezza accumulata dalle donne e livello di ricchezza accumulato dagli uomini. Per i 15 paesi coperti dall’indagine, il divario di genere nella ricchezza è pari a 0,62 (vuol dire che le donne possiedono il 38% in meno della ricchezza, mediana, degli uomini). Nei Paesi Bassi e in Francia si registra il gap più ampio, con un rapporto che si attesta rispettivamente intorno a un valore dello 0,28 e dello 0,49 (più il valore del rapporto è prossimo all’unita, minore è il gender wealth gap). Il divario di genere è invece minore in Slovacchia (0,97), Grecia (0,89) e Lussemburgo (0,8). Anche in Spagna e in Italia le differenze risultano più contenute (0,77 e 0,7 rispettivamente) rispetto, ad esempio, alla Germania dove il rapporto tra donne e uomini si attesta intorno a un valore di 0,55.

Figura 4 – Gender wealth gap (ricchezza netta mediana)

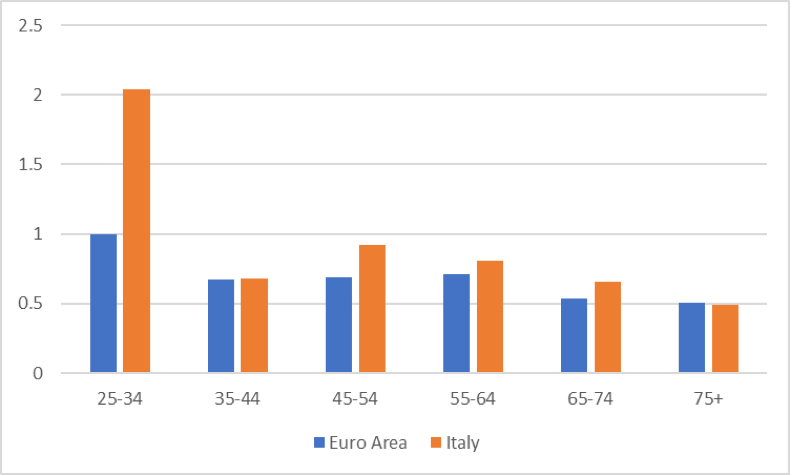

Tuttavia, donne e uomini sembrano arrivare all’inizio dell’età adulta con livelli di ricchezza non divergenti, il divario si crea in seguito e cresce sino a raggiungere il suo massimo nella fascia di età 55-64 anni (figura 5). Anche per quel che riguarda l’Italia, il rapporto tra donne e uomini relativo al livello di ricchezza accumulata è più elevato per le giovani donne che, nella fascia di età 35-34 anni, detengono il doppio della ricchezza degli uomini. Il rapporto scende a un valore di 0,68 per le donne tra i 35 e i 44 anni, subisce una flessione verso l’alto nella fascia di età 45-54, per poi decrescere verso un valore di 0,66 e poi di 0,49 per le donne più anziane.

Figura 5 – Gender wealth gap (ricchezza mediana) per fasce di età

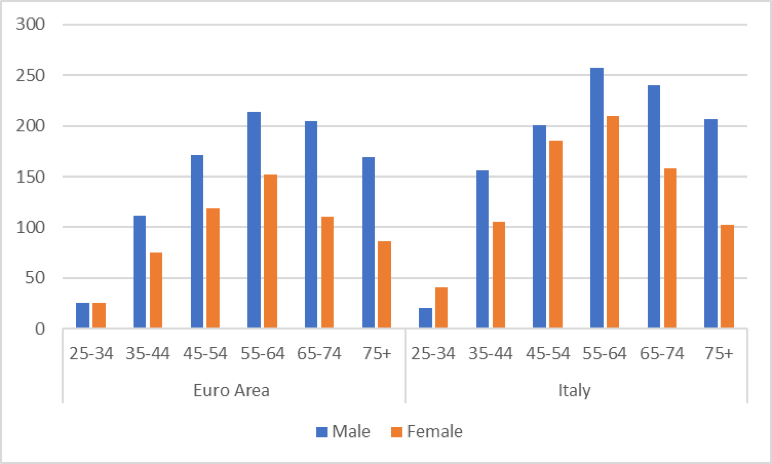

Sia se si considera la media europea, sia se si guarda solo l’Italia, il valore della ricchezza netta cresce per entrambi i sessi fino all’età di 64 anni per poi iniziare a decrescere (figura 6). L’andamento decrescente del rapporto tra donne e uomini implica che la ricchezza delle donne, nel corso dell’età lavorativa, cresce meno della ricchezza posseduta dagli uomini, creando dunque un divario sempre più ampio. La tipologia di dataset, tuttavia, non permette di capire in che misura l’andamento del divario di genere e dei livelli di ricchezza sia dovuto a effetti età oppure a effetti generazionali. Il dataset, infatti, non ha una dimensione longitudinale che possa permettere di seguire la stessa generazione nel corso della vita, ma fornisce informazioni relative a individui intervistati tra il 2010 e il 2011: le fasce d’età riportare rappresentano, dunque, le diverse generazioni catturate dall’indagine. Ad esempio, a spiegare i risultati riportati nella figura 5 e nella figura 6, potrebbe essere una più equa distribuzione della ricchezza tra i sessi nelle generazioni più giovani.

Figura 6 – Livelli di ricchezza netta per genere ed età (migliaia di euro)

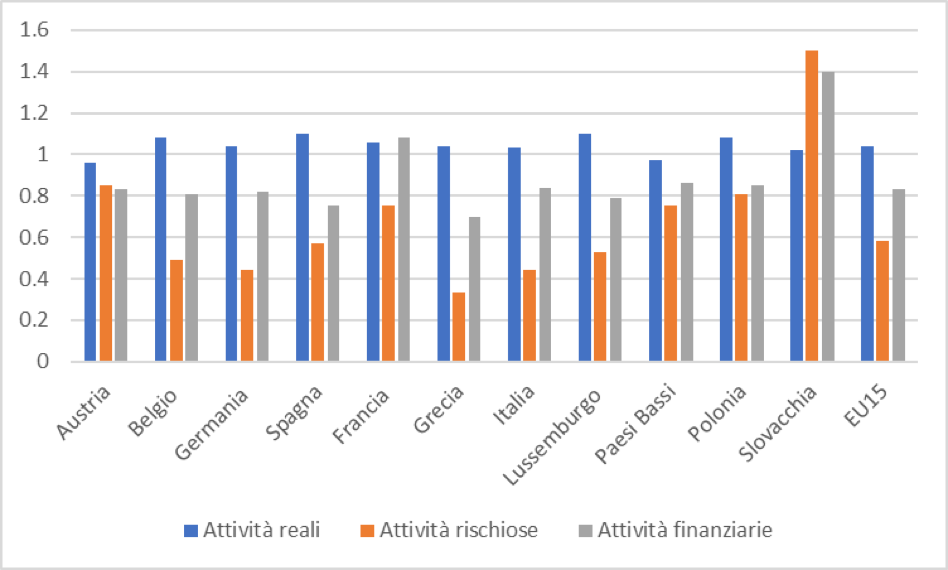

Le autrici del rapporto si interrogano inoltre su quali possano essere i fattori che contribuiscono al divario di ricchezza tra uomini e donne. Innanzitutto, vanno considerati i diversi esiti sul mercato del lavoro che caratterizzano i due generi: rispetto agli uomini, le donne hanno tassi di partecipazione al mercato del lavoro più bassi, lavorano meno ore e ottengono anche retribuzioni più contenute. Le statistiche fornite dal rapporto mostrano inoltre come specifici comportamenti che portano a una diversa composizione della ricchezza tra i due generi contribuiscono alla creazione di un divario nel livello di ricchezza accumulata. Le donne, innanzitutto, sembrano prediligere prodotti di risparmio, mentre gli uomini investono di più. Se non vi sono marcate differenze di genere per quel che riguarda la proporzione di attività reali detenute da uomini e donne, queste ultime investono molto meno in attività finanziarie. Specifiche caratterizzazioni di genere emergono anche in relazione all’avversione al rischio, poiché le donne sembrano prediligere portafogli con attività meno rischiose e, dunque, dai rendimenti più contenuti. Nella figura 7 è riportato il rapporto tra donne e uomini nella proporzione detenuta, rispettivamente, di attività reali, finanziarie e di tipo rischioso.

Figura 7 – Gender gap per tipologia di attività detenuta

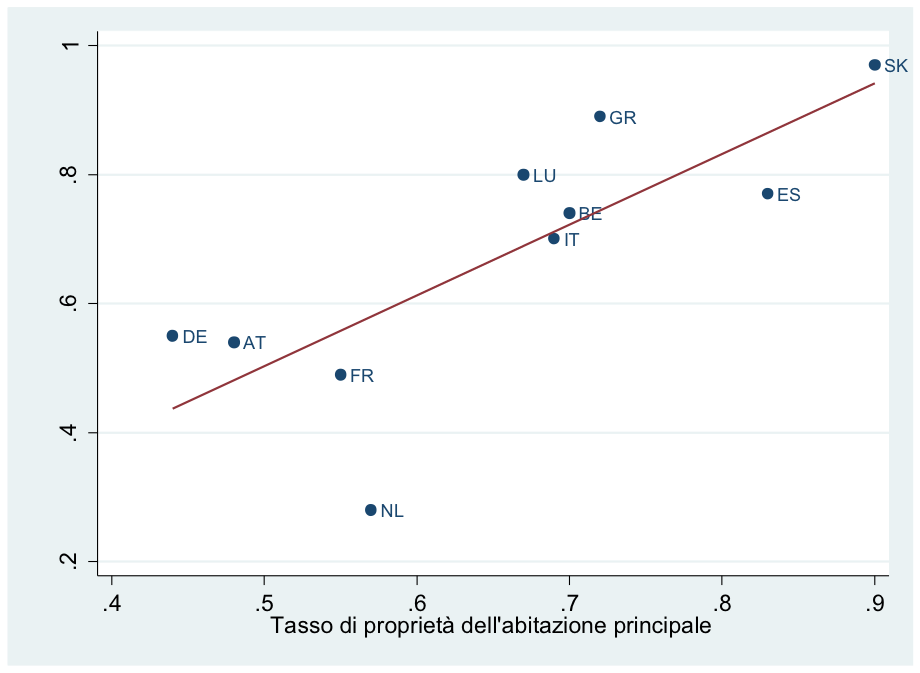

Quanto emerso finora induce a riflettere sull’esistenza di un’eventuale associazione tra l’entità del divario di genere e il differente ruolo che la ricchezza immobiliare – più equamente distribuita tra i generi - riveste nei vari paesi europei. Nella figura 8 si mette in relazione il livello di ricchezza accumulato e il tasso di proprietà dell’abitazione principale. Le due variabili risultano positivamente correlate: nei paesi dove il divario di genere è più stretto - e, quindi, il rapporto donne uomini è più elevato - è maggiore la proporzione di famiglie proprietarie dell’abitazione principale. Ad esempio, in Italia, Spagna e Grecia, e ancor di più in Slovacchia, a un elevato rapporto - e quindi a un più contenuto divario di genere -, si accompagna un elevato tasso di proprietà della casa di residenza. All’estremo opposto si trovano la Germania e i Paesi Bassi, dove il divario di genere è più ampio e la proprietà della casa meno diffusa.

Figura 8 - Relazione tra Gender Wealth Gap e proporzione di famiglie proprietarie dell’abitazione principale

Nota: i tassi di proprietà dell’abitazione principale sono stati presi da The Eurosystem Household Finance and Consumption Survey. Results from the First Wave della Banca Centrale Europea

Per quel che riguarda l’analisi dei fattori esplicativi della differenza nel livello di ricchezza accumulata tra uomini e donne, il gender wealth gap è stato decomposto per ogni paese. In quasi tutti i paesi considerati, le responsabili di questo divario sembrano essere variabili socio-demografiche: età, stato civile, istruzione, status occupazionale e, in particolare, esiti sul mercato del lavoro. Questi fattori spiegano oltre il 50% del divario, specialmente in Austria, Germania e Grecia. In particolare, reddito e istruzione sono i più esplicativi del divario di genere. L’Italia è invece l’unico paese in cui risulta significativa la parte non spiegata dai sopramenzionati fattori, quindi verosimilmente attribuibile ad altri di tipo istituzionale e culturale. In poche parole, il risultato della decomposizione indica che, se anche donne e uomini in Italia avessero lo stesso livello di istruzione, lo stesso reddito e le stesse caratteristiche socio-demografiche, le donne avrebbero comunque un minor livello di ricchezza per cause istituzionali e culturali.

In conclusione, un divario di genere esiste e per molti paesi europei raggiunge anche dimensioni non trascurabili. Al fine di colmare questo gap, politiche volte a promuovere la partecipazione delle donne al mercato del lavoro possono essere di primaria importanza, poiché maggiori redditi vanno ad alimentare direttamente il livello di ricchezza accumulata. Sarebbe inoltre auspicabile anche l’attuazione di politiche volte a promuovere l’educazione finanziaria delle donne, in modo da incrementare la quota di ricchezza investita e il suo rendimento. Politiche mirate a restringere il divario di genere nello stock di ricchezza accumulato sono estremamente importanti se si considera che le donne hanno, in media, un’aspettativa di vita più lunga rispetto agli uomini ma, a causa di salari più bassi e di carriere lavorative più brevi e frammentate, sono beneficiarie di pensioni più contenute. Inoltre, la ricchezza delle donne è costituita principalmente da attività immobiliari che, essendo per loro natura poco liquide, possono essere più difficilmente utilizzate per sostenere i consumi durante la vecchiaia. Lo stock di ricchezza accumulato dalle donne svolge, dunque, un ruolo decisivo nel permettere loro di poter far fronte alle spese legate all’invecchiamento, soprattutto se consideriamo l’attuale contesto economico, caratterizzato da un forte ridimensionamento della spesa pubblica.

Note

[1] La letteratura economica sulla ricchezza e sui relativi divari di genere, in particolare, è più scarna soprattutto per motivi riguardanti la disponibilità di micro-dati affidabili e comparabili. La misurazione della ricchezza presenta, infatti, più insidie rispetto a quella del reddito poiché non tutti paesi dispongono di informazioni esaurienti su tutte le sue fonti.

[2] Il rapporto, in particolare, si basa sulla prima edizione dell’HFCS, che fa riferimento al periodo 2010/2011, e copre 15 paesi europei, anche se lo studio si concentra su 11: Austria, Belgio, Germania, Francia, Spagna, Grecia, Italia, Lussemburgo, Paesi Bassi, Slovacchia e Polonia. Lo stock di ricchezza netta, misurato a livello di unità familiare, è definito come il valore delle attività totali - reali e finanziarie - al netto dei debiti.