È necessario occuparsi della finanza, prima che la finanza si occupi di noi. Ma le donne, in materia, sono insicure e meno preparate: il gender gap finanziario è significativo e non dipende da fattori geografici né demografici. Eppure, le donne sono più predisposte ad apprendere e a modificare i propri comportamenti

La scarsa conoscenza dell'ambito finanziario influenza negativamente la capacità di scegliere in maniera corretta come impiegare i propri risparmi ed intraprendere investimenti di lungo termine. Ciò è particolarmente svantaggioso per le donne: complici la maggiore longevità anagrafica e il passaggio dal sistema pensionistico retributivo a quello contributivo, le decisioni individuali in materia di pianificazione finanziaria assumono un'importanza fondamentale in particolar modo per le donne, che si trovano a vivere più a lungo degli uomini e hanno maggiori difficoltà nel mantenere un adeguato tenore di vita durante la vecchiaia, a causa delle frequenti interruzioni di carriera e delle minori risorse accumulate durante la vita lavorativa[1].

Il più recente studio in proposito è stato presentato presso il CeRP (Center for research on Pensions and Welfare Policies) di Torino da Annamaria Lusardi[2], docente di Financial Literacy presso la George Washington University School of Business.

La ricerca ha valutato i livelli di financial literacy in diversi paesi, con un'attenzione particolare verso le donne, nel tentativo di identificare i fattori alla base del gender gap.

I risultati non rivelano notevoli differenze tra i paesi coinvolti (Stati Uniti, Germania e Olanda) e sono in linea con quelli rivelati dalle ricerche portate avanti in altre quattro aree geografiche (Nuova Zelanda, Giappone, Svezia e Italia).

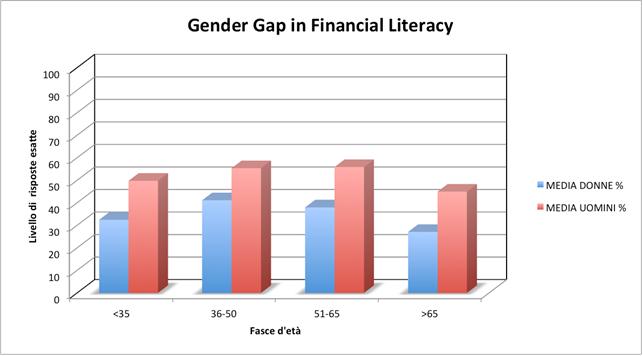

Ai partecipanti sono state proposte tre domande riguardanti concetti fondamentali di matematica ed economia, ossia inflazione, tasso d'interesse e diversificazione del rischio. Solo il 38% delle donne ha risposto correttamente a due domande su tre (contro il 55% maschile) e solo il 22% ha risposto a tutte e tre correttamente (contro il 38% degli uomini). Inoltre, la metà delle donne ha risposto "non so" ad almeno uno dei tre quesiti. Questo ultimo dato è sintomo dell'insicurezza femminile in materia di alfabetizzazione finanziaria e non di maggiore ignoranza: gli studi di Webster ed Ellis (1996) provano che anche tra le consulenti finanziarie il livello di fiducia nelle proprie conoscenze è più basso rispetto a quello dei colleghi maschi. Lusardi ha interpretato i risultati di un recente sondaggio condotto in Germania allo stesso modo: alle intervistate è stata posta la medesima domanda in due diversi periodi (nel 2007 e nel 2009) ma mentre durante la prima wave, era possibile indicare solo la risposta esatta o quella sbagliata, durante la seconda wave è stata inclusa la possibilità "Non so". Più del 70% delle donne che hanno risposto "non so" nel secondo periodo, avevano risposto correttamente in precedenza: questo dato può essere letto come un segnale di scarsa fiducia nelle proprie conoscenze finanziarie; sfortunatamente il campione intervistato era troppo piccolo per poter trarre conclusioni ulteriori in proposito. L'attitudine femminile ad una maggior prudenza in materia finanziaria si è rivelata preziosa in altri ambiti (come nella gestione delle società francesi CAC40 durante la crisi: si veda su questo stesso sito "Ormoni in borsa: la crisi è maschia?"), ma ha anche un risvolto negativo: complessivamente il gap in financial literacy non è colmato da un corrispondente ricorso ad un operatore specializzato. In poche parole, le donne non si fidano nè di sè stesse, nè di chi dovrebbe consigliarle. Più in generale il ricorso alla consulenza finanziaria è più frequente negli individui che già posseggono una maggiore conoscenza della materia: se le donne posseggono, mediamente, livelli di conoscenze finanziarie più bassi degli uomini e non sono inclini ad affidarsi alla consulenza specializzata, rischiano più degli uomini di pianificare male i propri piani pensionistici, fare investimenti sbagliati e incappare in truffe. Alcon (1999) ha scoperto che le donne percepiscono la loro scarsa conoscenza in ambito finanziario come un ostacolo alla pianificazione dei propri investimenti.

Inoltre il gap persiste nelle intervistate più giovani[3] (dai 23 ai 28 anni) e riguarda tutti e tre i campi della conoscenza finanziaria. Sulle pensioni, ad esempio, gli uomini conoscono più spesso delle donne le caratteristiche del proprio piano pensionistico e i propri diritti[4].

Un altro aspetto che è stato indagato, oltre al grado di conoscenza effettiva della materia, è anche il livello di conoscenza finanziaria che gli individui ritengono di possedere.

Tale dato è importante perchè le conoscenze che gli individui ritengono di possedere hanno un effetto sulla loro capacità di decision-making in ambito finanziario: agli intervistati è stato chiesto di autovalutare la loro conoscenza complessiva in ambito finanziario e i risultati sono stati geograficamente omogenei: mediamente le donne statunitensi, tedesche e olandesi si ritengono meno preparate degli uomini, ma gli effetti del minor livello di fiducia in sé stesse sui risultati dei test di autovalutazione non sono ancora stati indagati.

Quali sono le determinanti di questa diversità attitudinale? Tipicamente il grado di financial literacy degli individui è collegato a caratteristiche demografiche, come lo stato di famiglia, l'età, l'educazione e il reddito (Lusardi e Mitchell, 2011b). La ricerca condotta di recente rivela che questi fattori spiegano solo parzialmente il gender gap in financial literacy. Secondo Fonseca et al. (2010) il reddito, l'educazione e lo stato di famiglia spiegano solo il 25% del gender gap. Un'ipotesi che potrebbe spiegare il restante 75% della disparità di genere è la suddivisione tradizionale dei ruoli all'interno della famiglia, secondo cui all'interno della coppia la gestione delle finanze spetta agli uomini: finchè vivono in coppia, le donne accumulano meno conoscenze in ambito finanziario rispetto agli uomini sposati. Ci si aspetterebbe però che essendo più longeve degli uomini, almeno nella fase della vecchiaia le donne abbiano maggiori incentivi a prestare attenzione alla gestione dei propri risparmi: invece, il divario tra donne e uomini è ancora maggiore se si osservano le risposte dei divorziati/e e dei vedovi/e, (anche se in riferimento a questi ultimi il campione analizzato è molto piccolo) testimonianza del fatto che lo stato civile dei soggetti non è una determinante del gender gap. Questo ultimo dato concorda con i risultati di Fonseca et al.: sia le donne single, che le donne che intraprendono decisioni di investimento in collaborazione con il partner, dimostrano livelli di financial literacy più bassi del loro equivalente maschile (uomini single o che intraprendono decisioni di investimento con la partner); ma, e soprattutto, le donne single hanno livelli di financial literacy addirittura inferiori alle donne che vivono una relazione: ciò contraddice l'ipotesi della specializzazione tra i ruoli, perchè dimostra che essere single o sposate non fa alcuna differenza in termini di financial literacy. Ciò è allo stesso tempo preoccupante e sorprendente: proprio le categorie di donne che devono decidere autonomamente dei propri risparmi, ossia single e vedove, hanno conoscenze finanziarie minime.

Un altro modo di valutare gli effetti della tradizionale suddivisione dei ruoli nella gestione delle finanze è confrontare le risposte date solo dalle giovani generazioni: l'evidenza empirica mostra che le differenze di genere sono presenti già dall'inizio della carriera lavorativa e che in tutti e tre i Paesi analizzati le donne giovani ne sanno meno degli uomini. Anche se i dati raccolti nulla dicono sull'accumulazione di conoscenze con l'avanzare dell'età, il gender gap persiste nei tre Paesi anche nel tempo: le donne ne sapevano meno degli uomini un tempo, e ne sanno meno degli uomini oggi, nonostante i profondi cambiamenti che si sono verificati nella società e il continuo evolversi del ruolo della donna. E' necessario indagare ancora per scoprire quali sono i fattori alla base di queste disuguaglianze di genere.

Intanto, Lusardi, Mitchell e Curto hanno scoperto che anche il modo in cui le domande vengono poste provocano una diversa reazione tra donne e uomini: quando la stessa domanda viene espressa utilizzando termini tecnici le donne risultano più intimidite e tendono a rispondere più spesso "Non so". Siamo diversi, quindi, anche nella sensibilità con cui percepiamo le informazioni e nei modi in cui reagiamo: i programmi di educazione finanziaria "al femminile" si sono rivelati particolarmente efficaci nel modificare la sensibilità delle donne al tema e i loro comportamenti. Ma è necessario sviluppare canali e forme comunicative diverse per le diverse modalità con cui acquisiamo la conoscenza : le donne preferiscono le informazioni visuali, come grafici e figure, mentre gli uomini testi e numeri.

L'auspicio è che i policy makers agiscano in questa direzione, adattando la comunicazione finanziaria in funzione dei soggetti coinvolti, in particolare indirizzandola alle donne; modificando il ruolo della consulenza finanziaria, che deve essere più indipendente, trasparente e comprensibile, affinchè i suggerimenti vengano da fonti autorevoli e siano ritenuti affidabili; insistendo sui programmi di formazione in materia finanziaria, che si sono dimostrati particolarmente efficaci nell'accrescere la sensibilità femminile e la conoscenza del mondo del risparmio.