Paragonate a quelle maschili, le pensioni delle donne arrivano solo al 20 del mese. In media le pensionate percepiscono infatti il 31% in meno dei beneficiari maschi della stessa età. E' una disparità più grave di quella sui salari, ma che resta invisibile

Pensioni d'oro e di cenere.

Il gap che non fa scandalo

Fatto cento il reddito medio da pensione di un ultrasessantacinquenne in Italia, una pensionata della stessa fascia di età percepisce mediamente dal 69% al 70% a seconda delle fonti. Una ricerca della Commissione Europea prima, e un rapporto dell’Istat poi, hanno diffuso dati e analisi in proposito fra giugno e agosto1. Eppure non se n’è praticamente avvertito l’ eco nei dibattiti caldi di quest’estate. Perché?

Le premesse c’erano tutte. Sotto l’ombrellone o in viaggio, le rivelazioni sulle pensioni d’oro (si veda per esempio qui) hanno sfidato la nostra immaginazione - quasi ottomila pensionati fra i dieci e i 15 mila euro al mese, 540 con più di 20.000! - o nutrito la nostra indignazione. Qualche giornale ha fatto il tentativo di legare – per contrasto – le pensioni d’oro a quelle smilze di molte pensionate (si veda quest'articolo del Sole 24 ore). Ma ciò non è bastato a spostare l’attenzione del grande pubblico dallo scandalo di pochi privilegiati che si difendono a suon di diritto al problema molto più diffuso di donne anziane cui per diritto spetta parecchio meno del pensionato medio.

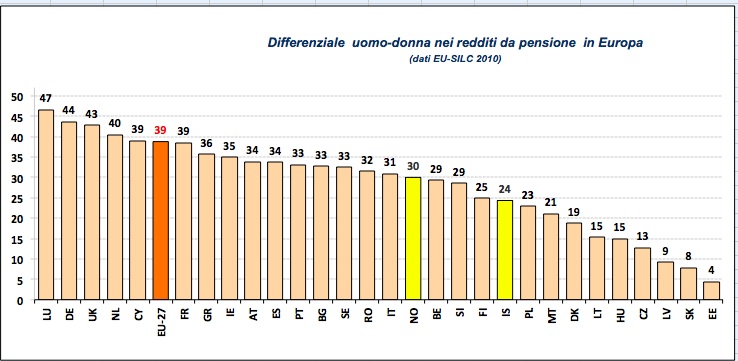

Per dar ragione di un interesse complessivamente modesto conviene partire dai fatti , affidandosi in prima istanza al citato studio di fonte comunitaria. Se si cumulano tutti i redditi da pensione – da lavoro, vecchiaia, invalidità, condizione di superstiste, guerra, infortunio e previdenza integrativa - e vi si aggiungono eventuali assegni di cura, le beneficiarie Italiane sopra i 65 anni ricevono in media € 1082 lordi al mese, il 31% in meno di quanto percepiscono i beneficiari della stessa fascia d’età (€ 1585). Per fornire un termine di confronto ricordo che su base annua il reddito da lavoro netto delle donne occupate e’ inferiore a quello maschile del ‘solo’ 22.4%2. Ciononostante l’Italia non sfigura in Europa dove si registra una disparità di reddito pensionistico a carico delle donne pari mediamente al 38%, con punte del 43-44% in Germania e nel Regno Unito e soglie al di sotto del 15% in sei paesi dell’Est Europeo (figura 1).

I dati ci dicono anche che nel nostro paese tali disparità legate al genere non variano molto in funzione della scolarizzazione o fra pensioni alte, medie e basse. Variano però considerevolmente fra pensionate sposate e non, e aumentano col numero dei figli. Inoltre, variano in funzione dell’età, con una netta tendenza all’aumento fra le coorti più giovani: fra i ‘grandi vecchi’ le pensioni di reversibilità riequilibrano in parte il divario pensionistico.

Dunque, il divario di reddito uomo-donna è maggiore fra i pensionati che fra gli occupati, col l’aggravante che la platea dei primi è in crescita rispetto ai secondi. Paradossalmente questo è anche il risultato di una previdenza che ha tentato di contrastare l’iniquità di un sistema pensionistico unicamente a misura di carriera lavorativa introducendo istituti quali la cosiddetta ‘pensione sociale’ o quella di reversibilità. Poiché la reversibilità non è piena e l’importo di una pensione sociale è mediamente più basso di quello della pensione da lavoro, il risultato è che viene spinta all’ingiù la media dei redditi da pensione per l’intera categoria femminile.

Il futuro non garantisce un miglioramento. E’ vero che le future pensionate avranno maturato più contributi di quelle attuali. Ma è anche vero che istituti previdenziali quali gli assegni di cura, la pensione sociale o quella di reversibilità sono più esposte agli effetti corrosivi dell’austerità di bilancio. Inoltre, lo spostamento progressivo di tutti i sistemi pensionistici a favore della contribuzione integrativa su base volontaria pone rischi specifici. Secondo il citato studio comunitario, il differenziale per sesso nei redditi pensionistici da assicurazione integrativa è decisamente più alto di quanto non avvenga per le pensioni da assicurazione obbligatoria in tutti quei paesi in cui il cosiddetto ‘pilastro integrativo’ è ben sviluppato (Danimarca e Olanda e, fuori dalla Comunità, la Svizzera).

Fatti e previsioni come questi hanno un peso che mal si concilia con il modesto interesse che riescono a suscitare. Le ragioni sono tante e tra queste non si può escludere una certa saturazione a sentir parlare di differenziali uomo-donna sempre e inevitabilmente a discapito di quest’ultima! Ma forse il vero problema è che il messaggio che ci manda questo nuovo differenziale non è facile da decifrare.

Quanto colpisce il nostro senso di giustizia, una disparità così forte tra uomini e donne nei redditi da pensione? La querelle sulle pensioni d’oro ha fatto leva su un sentimento diffuso: perché carriere lavorative non troppo dissimili per formazione e impegno, mettiamo un alto magistrato e un preside, dovrebbero sfociare in trattamenti pensionistici abissalmente diversi? Perché mantenere pensioni altissime maturate solo negli ultimi mesi di contribuzione, grazie ai vantaggi del vecchio sistema di calcolo, mentre per tutti i giovani valgono i criteri ben più stringenti del nuovo sistema?

Quando però si confrontano pensionate e pensionati ‘medi’ come fa il differenziale pensionistico per sesso , le disparità sono molto più contenute, per ovvie ragioni statistiche. E soprattutto, la percezione di iniquità inciampa sulla questione del lavoro non retribuito; entra in gioco la difficoltà di valutare carriere lavorative dedicate le une al lavoro pagato, le altre anche o solo al lavoro non pagato. Le pensioni sociali o quelle di reversibilità testimoniano sì di un senso comune diffuso che anche il lavoro non pagato ha diritto ad una qualche forma di compensazione in vecchiaia, ma non altrettanto diffuso è il sentimento che le differenze fra lavoro pagato e non debbano venire interamente cancellate in vecchiaia.

In tema di disagio economico delle donne, poi, cosa può dirci di nuovo questo differenziale? Un filone oramai consolidato di ricerca ci ha edotto sul maggiore rischio di caduta in povertà delle donne anziane sole, ancor più se con figli ancora a carico, e proprio in ragione di pensioni più basse. Sappiamo di meno, invece su quanto una pensione bassa per le donne contribuisca ad aumentare il rischio di povertà in una coppia di anziani e quando invece sia compensata da una qualche forma di ricchezza. L’augurio è che il diffondersi della consapevolezza sulle ineguaglianze di genere in materia di pensione stimoli la ricerca su quanto esse contribuiscano a disegnare la mappa della povertà.

In realtà c’è un messaggio che il nuovo differenziale lancia senza ambiguità e incertezze e riguarda l’indipendenza economica delle donne in terza e quarta età. Per meglio comprenderlo conviene guardare ad una versione particolare del differenziale, quello che mette a confronto pensionate e pensionati in coppia. In Italia la mediana del differenziale intra-coppia è del 41%, ovvero in metà delle coppie dei pensionati oltre i sessantacinque anni lei percepisce meno del 41% di quanto incassa lui, mentre nell’altra metà la differenza è minore. E’ difficile sostenere che ciò non conti ai fini di chi prende le decisioni e quali, soprattutto quando le decisioni riguardano la conquista di maggiori spazi di autonomia individuale, le scelte su cosa fare in vecchiaia per mantenersi attivi o le scelte che riguardano l’assistenza. Pensiamo ad una decisione estrema in tema di autonomia, la separazione (che non auspichiamo, naturalmente): quale pensionata/o con poco più di 500 euro al mese potrebbe decidere tranquillamente di separarsi, specie se il suo partner ne percepisse almeno il doppio? Per contro, detenere i diritti su una pensione congrua rafforza la voce dell’interessata/o sulle eventuali scelte di assistenza che vengono prese dalla famiglia allargata. L’ammontare individuale della pensione non è certo il solo fattore che condiziona il processo decisionale nelle coppie di anziani o nell’ambito della famiglia allargata che li comprende. Probabilmente non è anche il fattore più importante, ma è inevitabile che, in un’economia di mercato abbia pur sempre un peso. Nel nostro paese, però, le questioni dell’indipendenza femminile non scaldano i cuori perché un po’ di individualismo è tollerabile, ma ‘troppo’ offende il totem dell’unità famigliare.

1 Seguendo la convenzione adottata dalla Commissione Europea definiamo differenziale (gap) per sesso nei redditi da pensione la differenza uomo-donna nell’ammontare lordo (mensile o annuale) dei rispettivi redditi medi da pensione calcolata in percentuale all’ammontare medio maschile. La popolazione di riferimento è maggiore di 65 anni. Secondo i dati tratti dall’indagine comunitaria EU-SILC 2010 tale differenziale ammontava al 31% per il nostro paese. Secondo le elaborazioni ISTAT dei dati INPS il differenziale era invece pari al 30% nel 2011 per la popolazione superiore ai 64 anni (nostre elaborazioni sulla Tabella 3 della nota ISTAT reperibile a http://www.istat.it/it/archivio/97147).

2 Dati tratti dall’Indagine della Banca d’Italia sui Bilanci delle Famiglie Italiane nel 2010: