Non tutti hanno un conto corrente, né un buon rapporto con le banche. E spesso sono proprio le donne ad essere escluse dalla gestione finanziaria familiare. Cosa comporta questo in termini di differenziali di reddito e di sviluppo? Alcuni dati sull'esclusione finanziaria in Italia e all'estero

"Unbanked". I numeri

dell'esclusione finanziaria

Il fenomeno dell’esclusione finanziaria rappresenta un potenziale fattore di inasprimento dei differenziali di reddito e di crescita dei diversi paesi[1]. Utilizzando una definizione della Commissione Europea (2008), si può parlare di esclusione finanziaria non solo in caso di difficoltà nell’accesso, ma anche nell’utilizzo di tutti quei servizi finanziari necessari a un completo e normale svolgimento della vita quotidiana dei singoli individui e al loro completo coinvolgimento nella società.

In questo lavoro ci proponiamo di guardare chi sono gli unbanked in Italia. L’obiettivo è di quantificare l’intensità della sotto-esposizione bancaria. In particolare, ci concentriamo su coloro che non posseggono un conto corrente. La variabile ci sembra di assoluto rilievo in quanto gli individui senza conto corrente sono esposti a una maggiore vulnerabilità di assenza di strumenti finanziari di base con cui effettuare operazioni quali bonifici, pagamenti e, in ultimo, sono dunque esposti alla minore possibilità di pianificare i loro risparmi e il loro utilizzo. Maggiore vulnerabilità deriva anche dalla impossibilità di avere una gestione più fluida della liquidità, ad esempio con accesso a piccoli scoperti. La pianificazione finanziaria implica la decisione di risparmi a lungo e a breve orizzonte, l’obiettivo del risparmio, ossia posticipare l’utilizzo delle risorse per il futuro, rispetto al consumo corrente, ad esempio per l’istruzione propria o dei propri figli.

L’assenza di un conto corrente potrebbe comportare il rifiuto ad una richiesta di finanziamento e costringere i potenziali clienti verso canali di credito informali (caratterizzati da maggiore onerosità e minore affidabilità dei servizi offerti); inoltre, la mancanza di un deposito priva l’individuo non solo del potenziale guadagno in conto interessi di cui avrebbe potuto beneficiare ma lo potrebbe mettere in condizione tale da essere 'indifeso' di fronte a possibili shock finanziari e/o spese impreviste.

Focalizzando la nostra attenzione sull’Italia, gli italiani risultano essere tra i più 'diffidenti' nei confronti delle banche; le cause potrebbero essere riconducibili oltre che a una mancanza di fiducia nell’istituzione bancaria anche ai costi (considerati tra più alti in Europa) legati alla gestione di un conto corrente; i cosiddetti esclusi sono maggiormente identificabili in pensionati, disoccupati, immigrati, precari, studenti, persone con livelli di istruzione bassi, ecc. Come ha dichiarato il segretario della Cgia Mestre, Giuseppe Bortolussi, l’alta percentuale di unbanked in Italia "è riconducibile a ragioni storiche e culturali ancora molto diffuse in alcune aree e fasce sociali del nostro paese. Non possiamo disconoscere, ad esempio, che molte persone di una certa età e con un livello di scolarizzazione molto basso preferiscono ancora adesso tenere i soldi in casa, anziché affidarli ad una banca".

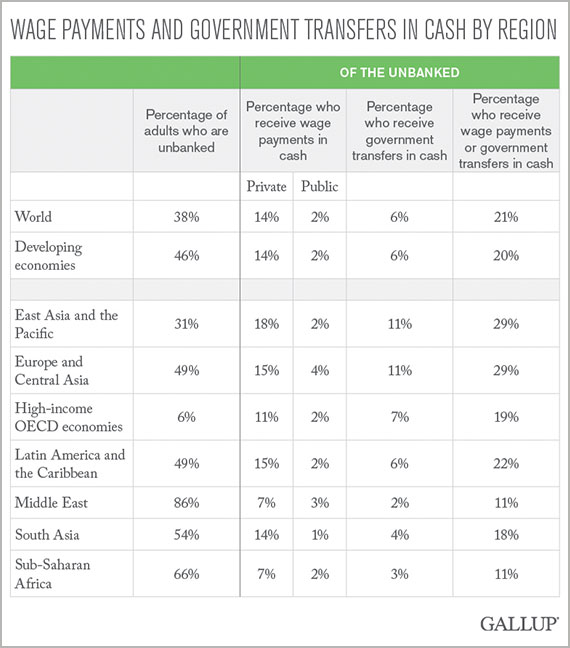

Lanciando un primo sguardo fuori dall’Italia, la realtà degli unbanked e underbanked è di rilievo sostanziale. La Federal Deposit Insurance Corporation (FDCI) negli Stati Uniti ha somministrato un questionario rappresentativo dei territorio nazionale per avere una mappatura degli underbanked. Nel 2013, coloro che sono senza un conto corrente rappresentano l’8% della popolazione. La vasta maggioranza degli unbanked si trova tra le minoranze di origine non asiatica, di reddito basso e tra i disoccupati con capifamiglia più giovani e disoccupati. In generale, si osserva che al migliorare della situazione economica della famiglia, la probabilità di accedere a un conto corrente aumenta. La lontananza totale dal mondo bancario è pertanto indice di vulnerabilità.

Nel mondo 'ricco', come nella tabella illustrata in seguito, il 6% non detiene un conto corrente, mentre la percentuale sale al 16% se guardiamo i dati riferiti al caso italiano, rivelando una situazione di maggiore vulnerabilità rispetto agli altri paesi OCSE. Questo risultato (negativo) potrebbe essere ascritto a un maggior costo di tenuta del conto corrente sul mercato estero, oltre che a una bassa alfabetizzazione finanziaria che il nostro paese ha evidenziato.

Nonostante l’importanza del fenomeno, poco si sa su chi siano le escluse e gli esclusi dal mercato finanziario e la ricerca si sta focalizzando su questo tema principalmente nei paesi in via di sviluppo per radicare piani di risparmio a basso rischio alle famiglie meno abbienti aiutandole nella pianificazione alla progettualità, confermando l’idea che maggiore accesso agli strumenti finanziari siano fondamentali per la crescita stessa e lo sviluppo del paese[2].

Nonostante l’importanza del fenomeno, poco si sa su chi siano le escluse e gli esclusi dal mercato finanziario e la ricerca si sta focalizzando su questo tema principalmente nei paesi in via di sviluppo per radicare piani di risparmio a basso rischio alle famiglie meno abbienti aiutandole nella pianificazione alla progettualità, confermando l’idea che maggiore accesso agli strumenti finanziari siano fondamentali per la crescita stessa e lo sviluppo del paese[2].

Un’altra caratteristica da tenere in considerazione è data dalla differenza di genere: le donne spesso hanno maggiori probabilità rispetto agli uomini di essere escluse dalla gestione finanziaria familiare (il che potrebbe essere una possibile conseguenza dell’esclusione dal mondo del lavoro); inoltre, risultano essere più a rischio le persone single rispetto a chi ha una famiglia o comunque vive con una partner.

A conferma della necessità di ridurre l’esclusione dalla gestione finanziaria, alcune implicazioni di policy potrebbero essere identificabili nell’offrire corsi e iniziative per incrementare la partecipazione e l’inclusione finanziaria con un target molto differenziato per età, soprattutto per le donne che risultano essere le più vulnerabili.

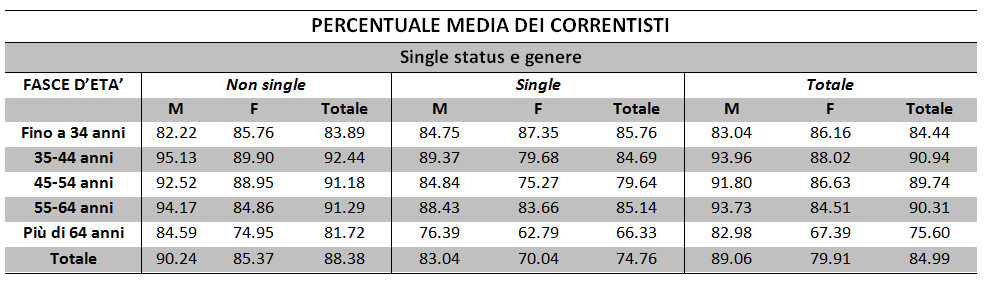

Tenendo a mente questi aspetti, guardiamo dunque sul territorio nazionale come appare la dimensione del fenomeno di assenza di utilizzo dei servizi bancari, facendo uso della banca dati SHIW (Banca d’Italia) per il 2010. La tabella sotto riportata mostra la percentuale di capifamiglia possessori di un conto corrente[1].

Percentuale media di coloro che possiedono un conto corrente differenziata in base a età, genere e single status.

L’esclusione finanziaria, che può manifestarsi in primis con l’assenza totale di un conto corrente di appoggio agisce come un freno sullo sviluppo.

L’esclusione finanziaria, approssimata dall’assenza di un conto corrente, non riguarda in egual modo tutte le categorie di età e genere. Le donne hanno maggiore probabilità di essere vulnerabili alla esclusione bancaria (80% contro 85% circa hanno un conto corrente).

Le donne più anziane (over 64) hanno il 13% in meno di probabilità di avere un conto corrente, mentre per le single giovani vale il trend inverso. Il gap della vulnerabilità finanziaria rivela che i maschi sono a maggior rischio di esclusione nelle fasce giovani, sia che abbiano famiglia sia che non ce l’abbiano.

L’inclusione finanziaria mostra una elevata variabilità tra gruppi di età; in particolare, osservando la tabella qui sopra riportata, solo il 67% delle donne over 64 ha un conto corrente, tra le capo famiglia.

NOTE

[1] “L’esclusione finanziaria sembrerebbe agire come un “freno” allo sviluppo dal momento che rallenta la crescita economica e aumenta la povertà e le disuguaglianze. .... Senza l’accesso ai servizi finanziari, le famiglie non saranno in grado di investire nel proprio capitale umano, nel rendere i consumi stabili nel tempo, nell’assicurarsi contro improvvisi shock sul reddito, e nel risparmiare per le proprie pensioni.” Beck and Demirguc-Kunt (2007, p.1)

[2] “Contrariamente ai timori riguardo al fatto che il microcredito possa condurre verso un ciclo di debiti e povertà, notiamo che, in realtà, le famiglie che hanno accesso al credito espandono le attività di lavoro autonomo e aumentano i propri risparmi, paragonati alle famiglie che non ne hanno accesso.” (Duflo et al.)

[3] Avere o non avere un conto corrente è chiesto alla persona che in famiglia ne conosce di più di materie finanziarie. Si noti che la variabile 'avere un conto corrente' non si riferisce a tutti gli individui della famiglia ma al più 'istruito' finanziariamente. Possiamo pertanto desumere, che l’approssimazione sarà al rialzo, in quanto gli altri membri della famiglia sono meno a conoscenza delle questioni finanziarie.

Bibliografia

Anderloni, L., Bayot, B., Bledowski, P., Iwanicz-Drozdowska, M., & Kempson, E. (2008). Financial services provision and prevention of financial exclusion. Brussels, European Commission.

Beck, T., & Demirgüç-Kunt, A. (2007). Access to finance: An unfinished agenda. AccessFinance by The World Bank Group, 18.

Corrado, C. A., Haskel, J., Iommi, M., & Jona Lasinio, C. (2012). Intangible capital and growth in advanced economies: Measurement and comparative results. IZA Discussion Paper n° 6733.

Crépon, B., Devoto, F., Duflo, E., & Parienté, W. (2011). Impact of microcredit in rural areas of Morocco: Evidence from a Randomized Evaluation. MIT Working Paper.

FDIC, U. (2013). FDIC National Survey of Unbanked and Underbanked Households. Federal Deposit Insurance Corporation.

Figart, D. M. (2013). Institutionalist Policies for Financial Inclusion. Journal of Economic Issues, 47(4), 873-894.

Salleh, M. O., Jaafar, A., & Ebrahim, M. S. (2014). Can an interest-free credit facility be more efficient than a usurious payday loan?. Journal of Economic Behavior & Organization, 103, S74-S92.

Van Oudheusden, P., & Sonnenschein, J. (2015). Greater Financial Inclusion for the Unbanked Is Possible. Business Journal. Retrieved from: http://www.gallup.com/businessjournal/182945/greater-financial-inclusio…