Come vedono il loro futuro le persone giovani, e quali le differenze di genere in questo? Una ricerca mostra che un terzo delle donne giovani prevede una pensione di povertà. Ma incertezza, precarietà del lavoro e frammentazione impediscono di correre ai ripari

Vari studi hanno mostrato come in Italia il lavoro delle donne sia caratterizzato più frequentemente degli uomini da contratti a tempo determinato (49,9% nel 2010)(1), intermittenti e a part-time (il 75,6% delle donne in part-time non volontario contro il 24,4% degli uomini nel 2009)(2), quest’ultimo scelto prevalentemente per rispondere alla necessità di conciliare gli impegni dentro e fuori la famiglia. Inoltre, le donne sono più esposte al rischio di uscire precocemente dal mercato del lavoro al sopraggiungere del primo figlio o di fronte alla necessità di cura di membri anziani della famiglia con problemi di autosufficienza. Capita così che si “chiamino fuori” dal lavoro, dalla carriera, dalla crescita professionale(3).

Le carriere lavorative continuano ad essere più brevi di quelle degli uomini, con livelli salariali, a parità di mansioni, più bassi (in media ammontano a circa il 50% di quelle degli uomini)(4): di conseguenza ne risentono la lunghezza del periodo contributivo e l’ammontare degli importi maturati. Non va, infine, trascurato quel 6,9% di donne che hanno smesso di cercare lavoro perché scoraggiate e che transitano all’inattività contro l’1,3% degli uomini (2009 – Oecd, 2011). Le forme di tutela previdenziale a cui queste generazioni di donne potranno aspirare non vanno oltre la pensione sociale oppure pensioni da lavoro di importo esiguo, insufficienti a garantire uno standard di vita al sicuro dal rischio di cadere al di sotto della soglia di povertà. In molte simulazioni del sistema contributivo, carriere lavorative anche lunghe non sembrerebbero garantire pensioni superiori all’assegno sociale o sarebbero così basse da dare diritto ad integrazioni, con ovvie conseguenze sia in termini di disincentivi all’offerta di lavoro da parte dei futuri beneficiari sia di impatto sul bilancio pubblico per la maggior spesa assistenziale che deriverebbe da tale scenario(5)(6).

Aspettative “razionali”, strategie inadeguate?

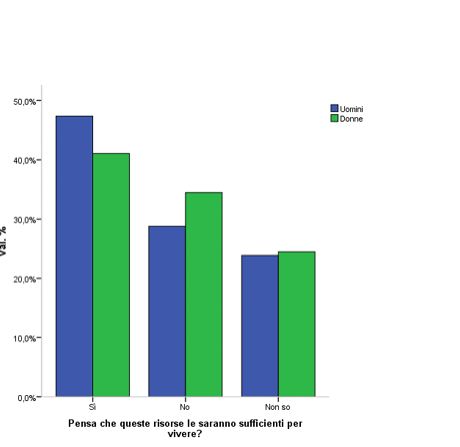

Una recente ricerca(7) ha cercato di rispondere alle domande poste all’inizio attraverso una survey effettuata su un campione di 1300 giovani-adulti di età compresa tra i 25 e i 44 anni residenti in Italia. I risultati mostrano che, in linea generale, tra le donne prevale la fiducia di poter contare in futuro su una pensione di vecchiaia e sulla disponibilità di un fondo pensione (più forte tra le occupate con una percentuale di risposte pari al 70%, meno tra le inattive che nel 16% delle risposte prevedono di poter contare solo sulla pensione sociale). Tuttavia, passando a valutarne l’adeguatezza rispetto allo standard di vita attuale, l’opinione delle donne si fa più negativa rispetto a quella degli uomini: il 34% delle prime contro il 28,7% dei secondi ritiene, infatti, che le risorse su cui potrà contare al termine della carriera lavorativa non sarà sufficiente a coprire le necessità del vivere quotidiano (graf. 1). Fra le ragioni principali è indicata la brevità della carriera lavorativa femminile, cui consegue l’impossibilità di maturare un ammontare di contributi sufficiente a garantire un importo pensionistico adeguato.

Graf. 1 Pensa che queste risorse le saranno sufficienti per vivere? per genere

Le donne sono inoltre maggiormente preoccupate per le loro future condizioni di salute (il 16% contro il 12% degli uomini) e per l’eventuale perdita della loro autosufficienza (25% contro il 21% degli uomini). Difatti, tra loro è più alta la percentuale di chi ha stipulato polizze vita (57% contro il 52% degli uomini) e assicurazioni sanitarie (16% contro il 12% degli uomini). Gli uomini si preoccupano invece maggiormente per il rischio di non poter conservare il proprio standard di vita (27% contro il 22% delle donne) e di non poter continuare a lavorare (14% contro l’11% delle donne): ragion per cui più frequentemente risultano aver sottoscritto dei fondi pensione (il 36% contro il 27% delle donne).

Lo stato occupazionale influenza le previsioni sul futuro tenore di vita: le donne disoccupate e inattive mostrano, infatti, una più evidente vena di pessimismo rispetto agli uomini nelle stesse condizioni, prevedendo all’orizzonte un netto peggioramento delle proprie condizioni di vita (rispettivamente il 39% contro il 30% degli uomini; il 32% contro il 21%). Tra le occupate, invece, prevale la cautela: aldilà di possibili miglioramenti o peggioramenti, ritengono più verosimile che la loro condizione rimanga stabile.

Le donne dunque si sentono svantaggiate rispetto agli uomini, specie quando si considera il futuro previdenziale (54% contro il 29% degli uomini): convinzione più radicata tra le occupate e le disoccupate; più sfumata tra le inattive. Uno svantaggio che si associa alle più numerose interruzioni di carriera, allo svolgimento di lavori meno qualificati e quindi mal retribuiti, alla più elevata probabilità di lavorare a part-time. Svantaggi riconosciuti anche da parte degli uomini che, però, ne sottolineano altri aspetti, quali: i differenziali salariali a parità di mansioni e la difficoltà delle donne di raggiungere posizioni apicali nella carriera professionale.

Se dunque le donne sembrano pienamente consapevoli delle incertezze che riserva loro il futuro, non sembra che stiano adottando strategie adeguate per farvi fronte.

Si registra tra le donne giovani-adulte a) una evidente difficoltà nel guardare al futuro e, conseguentemente, una tendenza a posticipare e rinviare nel tempo il problema del pensionamento, considerato una questione prematura dai più giovani e un fatto da guardare con sfiducia e pessimismo da parte delle generazioni più adulte; b) una diffusa sfiducia nelle future condizioni di vita, con particolare riferimento alla qualità della vita, in ragione dell’insufficienza delle future risorse economiche disponibili; c) l’impossibilità di costruire progetti di medio e lungo termine e il conseguente pericoloso schiacciamento del vivere sul tempo presente; d) lo scarso interesse verso l’adesione a programmi di previdenza integrativa, nei confronti dei quali si nutre una diffusa sfiducia, in parte anche influenzata dall’instabilità dei mercati finanziari.

Le conseguenze di tutto ciò non tarderanno ad apparire e i numeri sulla povertà delle donne nei prossimi anni saranno i primi a rivelarcelo.

Riferimenti bibliografici

(1) Istat (2011), Serie storiche. L’archivio della statistica italiana –

(2) Oecd StatExtracts, 2011

(3) Piazza M. (2010), Conciliare stanca. Cambiamo strategia in: InGenere, novembre.

(4) Scarponi S. (2011), Diritti a termini. Donne nella flexicurity in: InGenere, maggio.

(5) Deriu F. (2011), Il futuro pensionistico dei giovani lavoratori atipici, in: Pizzuti F. R. (2011), Rapporto sullo Stato Sociale 2011. Questione giovanile, crisi e welfare state, Edizioni Simone, pp.353-373

(6) Pizzuti F. R., Raitano M. (2011), Le prospettive del sistema previdenziale: problemi e proposte, in: Pizzuti F. R. (2011), Rapporto sullo Stato Sociale 2011. Questione giovanile, crisi e welfare state, Edizioni Simone, pp.373-397

(7) “Rischio e sicurezza: precarietà lavorativa, corsi di vita e strategie assicurative. Una ricerca sulle forme di tutela economica, assicurativa e previdenziale dei giovani italiani”, Ricerca di Ateneo condotta nel 2010 presso l’Università di Roma “La Sapienza”, Dipartimento di Scienze Statistiche.