Domenica 16 giugno si celebra la giornata internazionale delle lavoratrici e dei lavoratori domestici. Parliamo di una fetta consistente dei migranti nel nostro paese, con i risultati di una ricerca che affronta il problema del sovraindebitamento delle lavoratrici filippine in Italia. Un fenomeno aggravato dalla crisi economica

Lavoratrici filippine

tra debiti e lavori domestici

La progressiva diffusione del fenomeno del sovraindebitamento e dell’usura all’interno della comunità filippina in Italia, acuita dagli effetti della crisi finanziaria internazionale, è il tema di una ricerca che abbiamo condotto, assieme a Violeta De Guzman, fra il 2010 e il 2012. Siamo riuscite così a realizzare finalmente uno studio, per ora unico nel suo genere, che rivela un lato nascosto, eppur estremamente importante, dell’esperienza dei circa 135mila filippini che risiedono in Italia focalizzando l’attenzione su coloro a cui lo stipendio come colf o assistente familiare non basta ad affrontare le spese in Italia o in patria. È per questo che si rivolgono a enti di credito di vario tipo, talvolta a usurai connazionali, entrando così in una spirale di pagamenti insoluti, interessi che aumentano e timore dei creditori che mina profondamente le loro condizioni di vita e di lavoro.

Il progetto è stato possibile grazie al sostegno dell’International Institute for Environment and Development e della rete che il Filipino Women’s Council ha costruito, negli anni passati, su tutto il territorio italiano. Si tratta, speriamo, del primo passo per un’analisi che coinvolga anche altri gruppi nazionali e che conduca a misure di policy orientate al sostegno dei cittadini stranieri con necessità di accedere al credito.

La ricerca consiste principalmente in interviste in profondità con 10 esperti, sia italiani che filippini, e con 32 filippini e filippine che hanno contratto debiti in Italia, nelle città di Roma, Firenze, Bologna e Torino. Ciò costituisce un unicum nella ricerca sul tema del sovraindebitamento per il quale non esistono finora altre indagini sia di tipo qualitativo che quantitativo, a livello nazionale e internazionale.

Sulla base della ricerca da noi condotta, tale fenomeno fra migranti sembra riguardare in primo luogo i cinesi in Italia, seguiti dai bengalesi e, al terzo posto, i filippini. Fra questi ultimi si tratta più che altro di donne filippine che qui lavorano come collaboratrici domestiche. Il dato è in linea non solo con un’effettiva femminilizzazione della presenza di questo gruppo nazionale in Italia, ma anche con un maggior coinvolgimento delle donne nell’invio di rimesse e nel sostegno alla famiglia rimasta al paese di origine.

Anche nel nostro campione di persone indebitate, le donne, e in particolare quelle arrivate da sole per lavorare, erano più rappresentate degli uomini. La percentuale di donne aumenta, nel nostro campione, se si guarda alla fascia di età più alta e a quella più bassa. La differenza sostanziale fra gli uomini e le donne intervistate sta nella descrizione delle persone che sono destinatarie delle loro rimesse: mentre gli uomini dicono d’inviare soldi solo ai figli o ai nipoti, le donne inviano denaro anche ai propri genitori e a membri della famiglia allargata. In alcuni casi, inoltre, gli uomini indebitati dicono di non aver inviato denaro a nessuno, ma di aver utilizzato loro stessi le somme prese in prestito, cosa che non accade con nessuna delle donne intervistate.

Il piccolo campione da noi coinvolto quindi, pur non essendo rappresentativo, risulta confermare la visione delle donne migranti filippine come costrette nel ruolo delle bayani (eroine) della migrazione che si fanno carico di provvedere economicamente a tutta la famiglia: pagando le spese mediche dei parenti anziani rimasti in patria, finanziando gli studi dei più giovani o sponsorizzando i parenti che vogliono a loro volta emigrare. Spesso si occupano del pagamento dei conti e delle bollette di casa (nelle Filippine) inviando, di settimana in settimana, la cifra esatta che è necessaria. A ciò si aggiungono regali e donazioni per tutta la comunità di origine. Le loro rimesse confluiscono in quei 10 miliardi di dollari che in media ogni anno i filippini all’estero inviano in patria, finanziando circa il 10% dell’economia nazionale.

È questo un chiaro esempio della seconda dimensione del fenomeno della femminilizzazione della migrazione, per cui non soltanto le donne sono quantitativamente in aumento nelle dinamiche migratorie, ma sono delle vere e proprie protagoniste, essendo coloro alle quali la famiglia affida il compito di risolvere, con un lavoro oltreoceano, le proprie difficoltà economiche e, possibilmente, di offrire delle chance di mobilità economica e sociale a tutto il resto della famiglia.

Il punto è che, come emerge dalla nostra ricerca, per far fronte a tutte queste esigenze, lo stipendio guadagnato in Italia molto spesso non basta. Ad esso è necessario aggiungere somme, grandi o piccole, che le lavoratrici prendono in prestito da istituti bancari, finanziarie, amiche, datrici di lavoro e, talvolta, usurai/e. Specialmente in questi tempi di crisi economica, con la contrazione del reddito e l’aumento del costo della vita (sia in Italia che nelle Filippine), riescono a mantenere fede all’impegno di inviare denaro solo a fronte di un indebitamento. Al moltiplicarsi delle responsabilità, queste “donne breadwinner” si ritrovano incastrate in una condizione di sovraindebitamento, molto difficile da gestire.

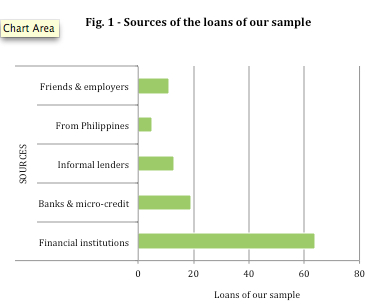

Sicuramente l’ammontare dell’interesse e le condizioni del prestito (tempi di restituzione, modalità di riscossione, garanzie richieste, ecc.) cambiano a seconda degli importi e della fonte che lo eroga. Nel corso della nostra ricerca, abbiamo passato in rassegna del fonti, sia formali che informali, a cui possono accedere persone migranti in Italia. Abbiamo quindi discusso con gli esperti interpellati della necessità di consentire un accesso più semplice e conveniente al prestito per chi, in quanto straniera, è penalizzata dalla mancanza di una storia creditizia e di “garanzie reali”. In questa situazione, sono sempre più avvantaggiate le finanziarie (Compass, Neos, Findomestic, ecc.) e i/le prestasoldi illegali, spesso connazionali, che offrono denaro in modo semplice e in tempi rapidissimi, a fronte però di alti tassi d’interesse e dure condizioni di riscossione (si veda la figura 1).

Un elemento importante dell’analisi che abbiamo condotto è stato quello di rifuggire da una semplicistica colpevolizzazione di chi ha contratto debiti. Infatti il debito rappresenta una delle possibili strategie che le migranti hanno a disposizione per raggiungere i propri obiettivi. Detto in altre parole, riteniamo che i prestiti contratti (per acquisto di terreni agricoli o per sponsorizzare parenti che vogliano studiare o emigrare a loro volta) vanno inscritti fra i livelihood assets, ossia i mezzi che si hanno a disposizione, in un dato contesto, per il sostentamento proprio e della propria famiglia.

Partendo da questo assunto siamo andate a vedere come sono stati utilizzati esattamente i soldi presi in prestito, quale è stata la loro destinazione e il comportamento che più in generale ha accompagnato la scelta di contrarre un debito, da parte delle persone intervistate. Ci siamo chieste, in particolare, come il ruolo che le donne avevano all’interno della famiglia aveva influenzato il loro comportamento. Abbiamo sottolineato l’importanza non solo del genere ma anche dell’età e della classe sociale, dell’educazione, nella “storia d’indebitamento” delle persone con cui abbiamo parlato.

Fra le storie che abbiamo raccolto ce ne sono alcune che potremmo definire di “successo” per cui, guardando addietro nel tempo, le intervistate sono convinte di aver fatto la scelta giusta quando hanno deciso di destinare una parte del loro stipendio al pagamento dei loro debiti. Abbiamo difatti il caso di chi proprio grazie ai prestiti ottenuti è riuscita a portare a termine dei traguardi importanti, per sé e per i propri cari: migliorare le proprie condizioni abitative in patria e in Italia, finanziare il ricongiungimento col coniuge o altri parenti (che poi l’aiuteranno a ripagare il debito contratto); oppure iniziare un’attività in proprio, nelle Filippine o in Italia, che procuri un’entrata ulteriore rispetto al loro stipendio come collaboratrice domestica.

All’estremo opposto abbiamo però casi decisamente preoccupanti, in cui le possibilità di fuoriuscita da una spirale di sovraindebitamento appaiono scarse. Gli effetti sulle donne intervistate sono talvolta disastrosi, soprattutto quando si vanno a sommare alla condizione già vulnerabile delle lavoratrici migranti. Le donne sovraindebitate e “usurate” che abbiamo intervistato vivono nel terrore costante di ritorsioni da parte dei/lle loro creditori/trici e la paura che possano fargli perdere il lavoro e il permesso di soggiorno. Questo le costringe in una condizione di sovraccarico lavorativo, di deprivazione di beni essenziali e di isolamento dovuta non solo all’ansia di accumulare risparmi per i pagamenti, ma anche al senso di vergogna nei confronti dei connazionali che sono informati delle loro condizioni e per questo le stigmatizzano.

Nella nostra ricerca abbiamo distinto questi diversi casi elaborando una tipologia di migranti indebitati/e:

- quelli di successo (detti i flyers): coloro che grazie ai debiti sono riusciti a migliorare sostanzialmente la propria condizione raggiungendo gli obiettivi desiderati;

- le vittime (detti i fallen): coloro che sono stati fortemente danneggiati dal contrarre debiti, a livello psicologico, finanziario e relazionale;

- e infine gli equilibristi (tightrope walkers): coloro che stanno nel mezzo e la cui possibilità di soddisfare i propri progetti e desideri, o al contrario frustrarli definitivamente, è continuamente messa in discussione.

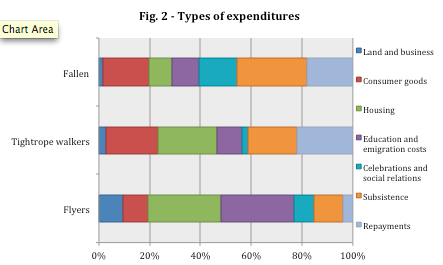

Se guardiamo alle motivazioni che determinano l’appartenenza di una persona indebitata ad una piuttosto che all’altra categoria, vediamo che il diverso livello di sovraindebitamento per ciascuna categoria è determinato dal tipo di spesa affrontata con il debito contratto (si veda la figura 2).

I flyers contraggono debiti per migliorare la propria condizione abitativa (in Italia o nelle Filippine) oppure per “investire” nell’educazione e nei progetti migratori di altri membri della famiglia. Inoltre questa categoria chiede anche prestiti nell’ottica dell’autonomia economica della famiglia rimasta nelle Filippine, con l’acquisto di terreni agricoli o rilanciando piccole imprese o attività commerciali in patria.

Decisamente opposto il comportamento finanziario della categoria fallen che si distinguono come persone che contraggono debiti per mantenere la famiglia in Filippine nei propri bisogni quotidiani poiché, come già accennato, nel contesto della crisi economica globale, visto l’aumentare dei costi della vita nei paesi di origine e la riduzione della redditività del lavoro all’estero, i lavoratori migranti arrivano al punto di dover chiedere soldi in prestito da mandare per la spesa quotidiana, le bollette, le medicine, ecc. Accanto a ciò, i fallen solitamente chiedono prestiti per acquistare piccoli beni di consumo (per sé o come regalo) oppure per ripagare i debiti precedenti, il che segnala l’instaurarsi di un circolo vizioso del prendere soldi a prestito per ripagare altri prestiti.

In conclusione, i risultati di questa indagine pongono una sfida importante per coloro che si occupano di partecipazione e inclusione sociale, mettendo in discussione alcuni degli assunti fondamentali sulla migrazione come processo di emancipazione e sviluppo, soprattutto in un’ottica di genere.

Per approfondire:

Natali Ribas-Mateos e Charito Basa, How Filipino immigrants in Italy send money back home: the role of informal cross-border money permittance in the global economy, Edwin Mellen Press, 2013

Charito Basa, Wendy Harcourt e Angela Zarro, Remittances and transnational families in Italy and The Philippines: Breaking the global care chain, in Gender & Development, 2011, vol. 19, n. 11, pp. 11-22