L’emergenza del Covid19 richiederà ingenti finanziamenti e deficit pubblici per il sostegno delle famiglie e delle imprese e per la ripresa dell'economia dalla profonda recessione. Un'analisi degli scenari che si stanno configurando

Finanziamenti. Ne vogliamo

tanti, sicuri e subito

Ogni giorno ci viene ricordato che l’Italia ha un enorme debito pubblico, destinato ad aumentare in seguito all’emergenza del Covid19. Come finanziarlo? Il Tesoro sta puntando a idee innovative per aumentare il coinvolgimento dei risparmiatori privati. Questa potrebbe essere l’occasione per distogliere il risparmio degli italiani da investimenti speculativi, che li hanno esposti a rischi di cui poco capivano e a pesanti perdite, per indirizzarli verso investimenti meno remunerativi ma più tranquilli e sicuri. Un tempo si chiamavano investimenti per “vedove e orfani”, un riferimento alla necessità di difendere categorie deboli, ma anche alla ben nota minore propensione al rischio dei risparmiatori di sesso femminile. Ma vediamo prima perché il Tesoro è alle strette. Di quanti soldi avrà bisogno nel prossimo anno?

L’emergenza Covid19 richiederà ingenti finanziamenti e deficit pubblici per il sostegno delle famiglie e delle imprese e per la ripresa dell'economia dalla profonda recessione. Le previsioni del fabbisogno netto dell’Italia per quest’anno variano da un valore minimo di 90 miliardi a stime anche notevolmente superiori (Unicredit Research è arrivato a stimare un deficit di 184 miliardi). Ovviamente negli anni successivi il valore del disavanzo sarà influenzato dalla rapidità e dall’intensità della ripresa, che fa crescere le entrate dello Stato.

Come finanziare questa enorme spesa, e quale sarà il contributo che possiamo aspettarci dall’Europa? L’Unione europea ha mandato in soffitta il patto di stabilità, aprendo la strada al ricorso all’indebitamento oltre i rigidi parametri e vincoli finora imposti. Il passo successivo dovrebbe essere l’opzione eurobond o coronabond, ossia un modo di mettere in comune il debito di fronte a un rischio comune. È una proposta, nelle sue varie forme, sostenuta da numerosissimi economisti di tutti gli orientamenti e di tutta Europa; è stata avanzata da 9 paesi dell’area dell’euro e bocciata invece decisamente dai governi dei paesi del nord. Dunque anche se è la più ragionevole, l’opzione dei “coronabond” appare poco probabile, e comunque i tempi della mediazione politica e della eventuale messa in atto rischiano di essere assai lunghi. Altri schemi – come quello proposto per esempio da Giavazzi e Tabellini – propongono titoli che scadono in tempi lunghissimi o anche mai, emessi da ciascuno stato membro ma garantiti dalla capacità fiscale congiunta dell’eurozona, con un rating comune sostenuto dalla Banca centrale europea (Bce). La loro filosofia è la stessa delle proposte di eurobond, ossia quella di una condivisione del rischio, e dunque potrebbero incontrare gli stessi ostacoli politici.

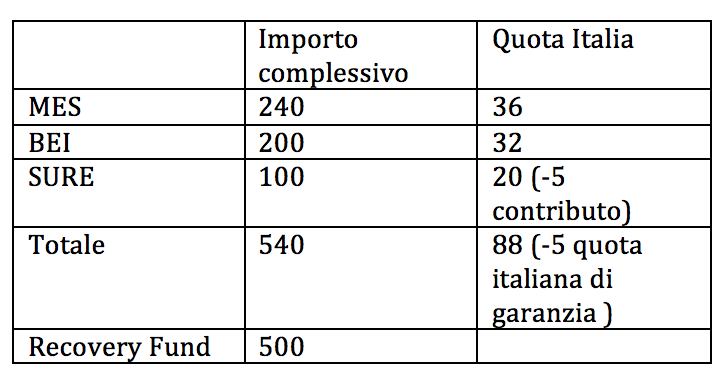

Rimaniamo dunque con le misure ufficiali uscite dall’ultimo incontro dei ministri finanziari dell’Eurogruppo, che dovranno essere discusse nel prossimo incontro dei capi di stato: buone o cattive che siano, sono comunque insufficienti (tabella 1): 540 miliardi per tutta l’area euro, di cui l’Italia potrebbe averne circa 83 (al netto della garanzia che dovrebbe versare per il fondo contro la disoccupazione), nel caso in cui accettasse di utilizzare i fondi messi a disposizione con il Mes, il meccanismo salva stati. Anche se a condizionalità ridotta, si tratta comunque di prestiti, che andranno prima o poi restituiti. La disponibilità di questi fondi poi non è immediata. Il Sure, la cassa integrazione europea, per esempio, deve essere approvato da ciascun parlamento, e l’ammontare complessivo è condizionato al conferimento volontario da parte di ciascun paese al fondo di garanzia (per l’Italia circa 5 miliardi). Sarebbe certamente auspicabile che il Consiglio europeo mostrasse più coraggio sui recovery bonds, destinati a finanziare un piano straordinario di ricostruzione europea. Tuttavia, come si legge nel comunicato dell’Eurogruppo, anche questo strumento, su cui pende comunque l’ostilità dei paesi del nord, dovrebbe essere “temporaneo, mirato e commisurato ai costi straordinari della crisi”. Le dimensioni e le modalità di raccolta dei capitali inoltre sono ancora da definire.

Tabella 1 Cosa prevede l’accordo dell’Eurogruppo. Miliardi di euro

Tutto questo significa che i paesi dovranno finanziare l'intervento pubblico con fondi nazionali ricorrendo a prestiti sui mercati. La Germania ha già mobilitato oltre 1200 miliardi di euro fra sussidi e garanzie di credito, la Francia 400 miliardi, per non parlare degli Stati Uniti, dove la FED ha mobilitato 2.300 miliardi di dollari. In Italia il decreto “Cura Italia” ha previsto 25 miliardi di euro, e se ne prevedono altri 60 con il secondo decreto di aprile. È facile prevedere come la diversa capacità di fuoco consentita dalle finanze dei singoli paesi aumenterà ulteriormente la divergenza fra le economie, già molto accresciuta dalla crisi finanziaria e reale successiva al 2008.

Un aiuto importante potrà venire dalla Bce che ha previsto una notevole immissione di liquidità, circa 1100 miliardi nel corso del 2020 sotto forma di acquisto di titoli, prolungando il quantitative easing inaugurato da Draghi per salvare l’euro. In seguito alla pandemia, la Bce ha inoltre introdotto alcune deviazioni importanti dalle regole. Finora infatti la Bce avrebbe dovuto acquistare titoli di tutti i paesi (italiani, tedeschi, olandesi, ecc.) in proporzione alla quota di ciascuno nel capitale della Bce. In base alla quota capitale dell’Italia (13,8%), i 1100 miliardi dovrebbero corrispondere all’acquisto di titoli italiani (per la maggior parte titoli di stato) per circa 150 miliardi (cui si aggiunge il rinnovo dei titoli in scadenza già in possesso della Bce pari a circa 300 miliardi). Deviando seppure temporaneamente dal rispetto della quota capitale, nelle prime settimane del programma la Bce ha comprato più titoli italiani che tedeschi.

Si tratta di cifre ingenti. Tuttavia, per valutare se sono sufficienti per superare la crisi occorre tornare alla stima del nostro fabbisogno pubblico che facevamo all’inizio. Al finanziamento del maggiore deficit derivante dalla crisi da coronavirus si aggiunge il rinnovo del debito in scadenza. È impossibile fare previsioni su quanto servirà alla fine. Ma si stimava che, prima della crisi, il Tesoro avrebbe dovuto emettere circa 250 miliardi di euro: 200 per rinnovare titoli in scadenza e 50 per coprire il fabbisogno netto. L’aumento eccezionale del disavanzo richiesto per far fronte alle conseguenze sociali ed economiche del coronavirus (vedi le cifre riportate all’inizio dell’articolo), cui si devono aggiungere i titoli in scadenza - in totale: 200 miliardi per i titoli in scadenza più circa 150 miliardi per i nuovi titoli – porta a una stima complessiva di 350 miliardi da trovare sul mercato. Una somma enorme: anche accettando i fondi del Mes, il pacchetto messo in piedi dall’Ue è chiaramente insufficiente e l’aiuto della Bce previsto finora non basta. Ecco che qua interviene l’idea, di cui si parlava all’inizio, di accedere al grande risparmio privato degli italiani.

Il martellante dibattito sul rischio sovrano (insieme alle perdite sui mercati finanziari) hanno determinato una preferenza per la liquidità e una fuga verso la sicurezza. Si stima che ci siano 1.400 miliardi di euro depositati presso le banche. Altri miliardi sono fuggiti all’estero, verso i bund tedeschi, come registrato dai conti Target2 (il sistema dei pagamenti interbancario). Si è corrispondentemente ridotta la percentuale di titoli di stato italiani detenuti direttamente dal pubblico italiano: dal 16% del giugno 2011 al 3% di fine 2019 (vedi tabella 2). I tempi dei "Bot people", quando gli italiani facevano incetta di titoli pubblici, sono ormai lontani. D'altro canto, i mercati finanziari difficilmente rappresentano un canale adatto per il risparmio tranquillo e i risparmiatori italiani sono rimasti scottati più di una volta. Questo spiega perché preferiscono i depositi bancari che danno interesse zero o addirittura i bund tedeschi che danno interessi negativi.

Debito pubblico italiano per settore detentore, 2019 and 2011 (dati percentuali)

*Include 6% di investimenti Italiani nei fondi di investimento esteri

Dunque, da una parte abbiamo una grande quantità di risparmio privato. Dall’altra, uno Stato che ha bisogno di finanziamenti per affrontare un’emergenza eccezionale. Potrebbe essere l’occasione per cercare di fare riassumere al debito pubblico le caratteristiche di un'attività finanziaria che risponde alle esigenze di risparmio di una parte della popolazione e, contemporaneamente, incoraggiare il finanziamento di un segmento del debito pubblico mobilitando i risparmi nazionali. Questa è la via giapponese (debito pubblico detenuto da investitori nazionali), che però si fonda sul sostegno cruciale rappresentato dall’avere una sua banca centrale. Una politica, cioè, volta a far ritornare una parte dei risparmi tenuti oziosi presso le banche, per timore di perdite, verso investimenti in titoli del debito pubblico a medio lungo termine (10-15 anni), che contribuisca a finanziare il debito pubblico necessario per la ricostruzione, sperando che tra 10-15 anni la situazione sia migliore. Titoli riservati ai risparmiatori "nazionali" (famiglie e fondi pensione), separati per quanto possibile dal mercato speculativo, senza tuttavia limitarne gravemente la liquidità.

Per essere attraenti, questi titoli dovrebbero garantire contro i tre rischi che hanno determinato la fuga dei risparmiatori negli ultimi anni: inflazione, ristrutturazione del debito e Italexit. Per quanto riguarda il primo rischio, esiste già l'esperienza positiva dei buoni del tesoro poliennali italiani (Btp), titoli indicizzati all'inflazione (che stanno arrivando alla scadenza ora). L’indicizzazione all’inflazione potrebbe coprire anche il rischio di uscita dall’euro (il cosiddetto rischio di denominazione), se l’uscita dall’euro, e la probabile svalutazione della moneta nazionale, dovessero portare a un aumento dell’inflazione. Per quanto riguarda la ristrutturazione del debito, potrebbe essere possibile escogitare una qualche forma per cui i possessori dei titoli sono creditori privilegiati. Con queste caratteristiche, potrebbero non essere necessari rendimenti elevati (ora i depositi fruttano zero interessi), né un'esenzione fiscale (come suggerito ad esempio da Tremonti), una misura a nostro parere diseducativa. Un premio sostanziale da versare a coloro che mantengono il titolo fino alla scadenza potrebbe incoraggiarne il possesso.

Un discorso analogo potrebbe essere fatto per gli investimenti dei fondi pensione, che potrebbero aumentare la loro quota di titoli a più lunga scadenza (30 anni), emessi per finanziare investimenti pubblici e coperti da eventuale garanzia pubblica – allo stesso modo dei finanziamenti della Banca europea per gli investimenti (Bei) a livello europeo.

Separare il mercato speculativo dal mercato di risparmio potrebbe dare un contributo al finanziamento del debito in questa fase critica, e presentare vantaggi di lungo periodo nel rieducare le famiglie, mettendole anche al riparo dalle periodiche “tosature” a opera dei “mercati”.

Per concludere, gli eurobond avrebbero potuto svolgere benissimo questo duplice ruolo: non avrebbero cioè trasferito ricchezza da nord a sud, ma avrebbero consentito il finanziamento del fabbisogno pubblico per superare la crisi tutti insieme, creando al contempo un veicolo sicuro per il risparmio, del sud come del nord dell’Europa. Al momento, solo il bund (e possibilmente i titoli della Bei) beneficia di questo status, rappresentando il titolo sicuro per eccellenza. Questa, più che il vantaggio di finanziarsi a tassi negativi di cui gode la Germania, potrebbe essere la vera ragione dell’opposizione tedesca alla nascita di un titolo rivale. La Germania, rinunciando al marco, ha perso la supremazia della moneta e l'egemonia sulla politica monetaria, ma ha trovato la supremazia del bund con il potere di decidere sulla politica fiscale dell’eurozona.

Riferimenti

Giavazzi e Tabellini, Eurobond perpetui contro il Covid-19, Lavoce.info, marzo 2020

Roberta Carlini, Il compromesso europeo non è all'altezza della crisi, Internazionale, aprile 2020